Las empresas tech españolas captaron más de 12.600M€ en inversiones en los últimos 6 años

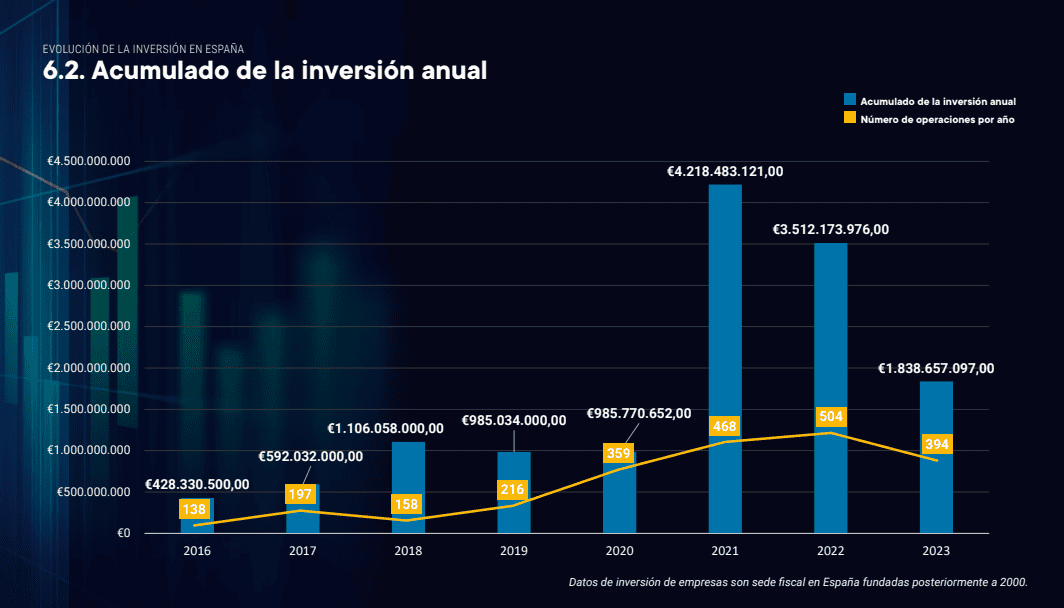

España cerró 2023 con cerca de 1.800 millones de euros invertidos en empresas tecnológicas. Una cifra que confirmó el descenso de la inversión en un ecosistema innovador que venía de dos años excepcionales, con una inversión acumulada superior a los 4.200 millones de euros en 2021 y más de 3.500M€ a lo largo de 2022. Se trata de dos años de récord en la inversión del ecosistema nacional, no solo por el acumulado sino también por la actividad del sector. En 2021 se cerraron cerca de 470 rondas de inversión y en 2022 se alcanzó el máximo histórico en un año con más de 500 operaciones.

El descenso de la inversión es una de la evidencias que muestra el Informe Nacional de empresas tech e innovadoras, un estudio elaborado y publicado por El Referente en base a los registros de Ecosistema Startup, la mayor base de datos de empresas tech de España y Portugal. Este informe realiza una análisis detallado de la evolución de la inversión en la red de empresas tech nacionales, diseccionándola por comunidades autónomas, polos de innovación, sectores y otros parámetros que comentamos en este artículo.

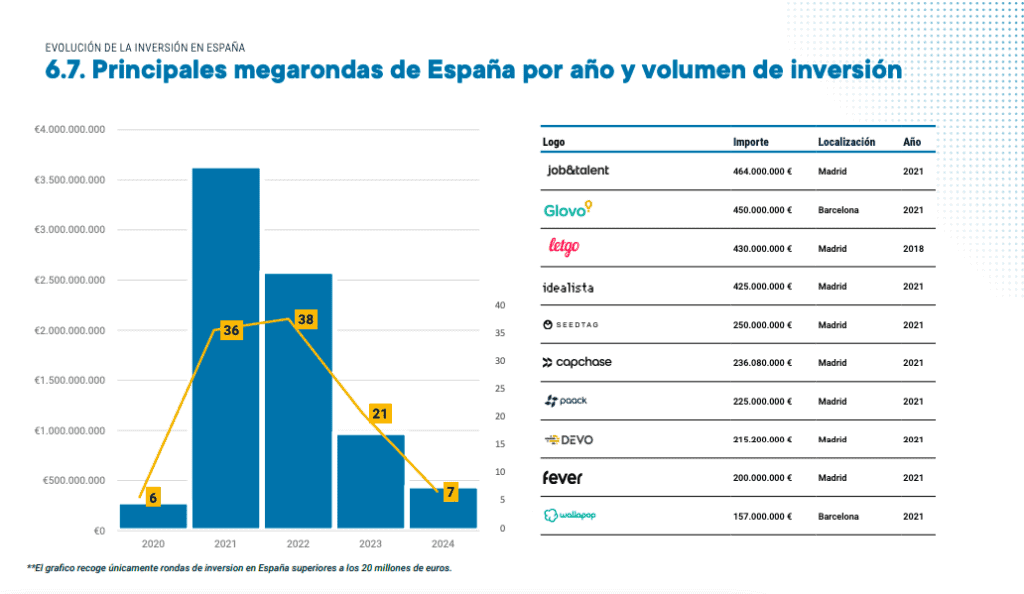

Y lo hacemos empezando por la comparativa entre 2021 y 2022 con 2023 - donde se registraron unos 1.800 millones de euros en inversión acumulada y unas 400 rondas - lo que, a priori, puede desalentadora. Sin embargo, hay que tener en cuenta que solo en 2021 se cerraron 9 de las 15 mayores rondas de inversión registradas en el ecosistema startup nacional, moviendo cerca de 2.400M€. Es decir, en 2021, más del 50% del capital invertido en ese año se concentró en 9 operaciones de las más de 460 que se cerraron. Algo similar ocurrió en 2022: unos 1.700M€ cayeron sobre 8 startups, y otros 1.700M€ se repartieron cerca de 500 empresas.

Pese a la gran diferencia que se marca en cuanto a capital acumulado entre estos dos años (sobre todo 2021) y 2023, la distancia no es tan notoria en relación al número de rondas. En 2023 se rozan las 400 operaciones, unas 70 menos que en 2021 y un centenar con respecto a 2022. Por lo tanto, podríamos decir que la principal diferencia con estos dos últimos años ha estado en la carencia de megarrondas.

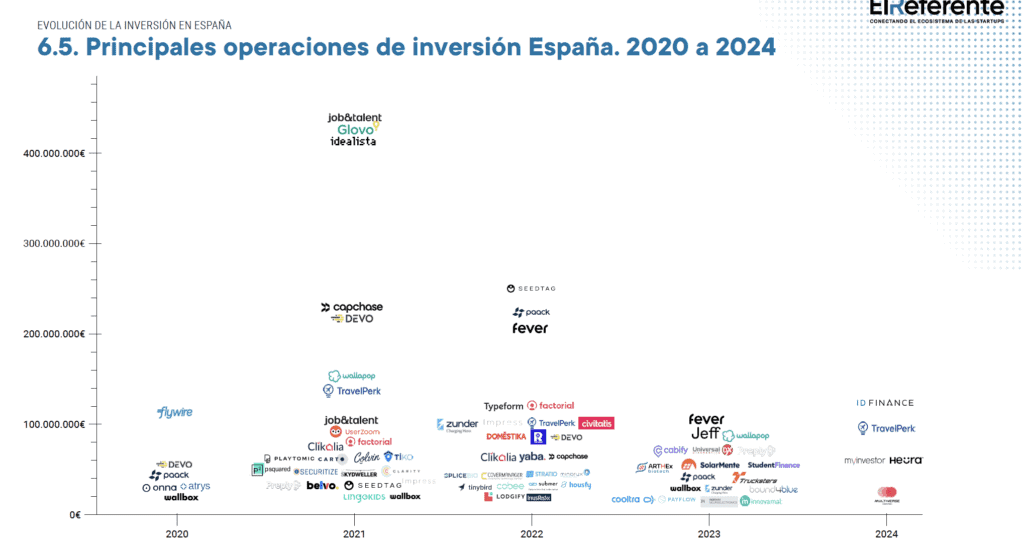

En 2021 Glovo cierra una ronda de 450 millones de euros, Jobantalent otra de 440 millones de euros, e Idealista capta en dos tramos unos 425M€. Las tres rondas más grandes del ecosistema startup español se cerraron en el mismo año. Pero a esto además se unen rondas como las de Capchase (236M€) o Devo (215M€), que superan la franja de los 200 millones de euros. En total, en 2021 se registraron 36 rondas por encima de los 20 millones de euros; y la cifra aumentó en 2022, con un total de 38, aunque si bien ninguna llegó a los niveles de Idealista, Glovo y Jobandtalent. En 2022 Seedtag, Paack o Fever superaron los 200 millones de euros y Typeform, Factorial o TravelPerk, entre otras, superaron la franja de los 100M€. Por contra, en 2023 solo Fever consiguió cerrar una ronda mayor de 100 millones (101M€). Wallapop llegó hasta los 80M€ y Universal alcanzó los 60M€, que no dejan de ser grandes rondas, pero no son comparables a los registros logrados por empresas en 2021, muchas de las cuales ya tienen el status de Unicornios.

INVERSIÓN POR COMUNIDADES Y CIUDADES

Si ponemos el foco en el registro de inversión por comunidades autónomas, vemos que Cataluña y la Comunidad de Madrid concentran la gran mayoría de la inversión en empresas tech. Este fenómeno responde de forma lógica al hecho de que entre ambas CC.AA copen más del 50% de las empresas tech del país. No obstante, pese a haber un mayor número de empresas tech en Cataluña, la Comunidad de Madrid ha acumulado más inversión en los últimos años; principalmente por la incidencia del cierre de las mencionadas megarrondas.

En los últimos seis años, en la Comunidad de Madrid las empresas tech han levantado más de 5.000M€ en unas 528 rondas de inversión, alcanzando su máximo histórico en 2021 con un total de 2.300M€ acumulados. En Cataluña, la suma de la inversión entre 2019 y 2023 asciende hasta los 4.500M€, con cerca de 600 operaciones, lo que supone más actividad que Madrid en número de rondas pero menor en capital total invertido.

Las ciudades de Madrid y Barcelona son los principales polos de innovación e inversión de todo el ecosistema español. Pero además de estas comunidades también destacan otras polos de innovación, como son Las Rozas, Pozuelo o Alcobendas (en Madrid) o Sant Cugat del Vallés, Gerona y Sabadell en el caso de Cataluña. Los datos coinciden con el hecho de que algunas de estas localidades cuentan con programas propios de incubación, aceleración y apoyo al emprendimiento, lo cuál habla positivamente del éxito de este tipo de iniciativas.

El tercer foco de inversión nacional es la Comunidad Valenciana, que cuenta con uno de los grandes polos de innovación del país: la ciudad de Valencia. A diferencia de Madrid y Cataluña, el acumulado de inversión en la Comunidad Valenciana no ha descendido de 2022 a 2023 (de 197 a 198M€) aunque sí lo ha hecho el número de rondas (de 55 a unas 40).

El País Vasco y Andalucía completan el top 5 de inversión acumulada por CCAA. Euskadi cerró 2023 con más de 80M€ captados por sus empresas tech, mejorando la cifra de 2022 (62M€), aunque aún por debajo de su récord histórico, que firmó en 2021 superando la barrera de los 100M€ (102M€). Esto habla del buen año que fue en prácticamente todo la red de ecosistemas emprendedores e innovadores de España. Por su parte, Andalucía también mejoró sus registros en 2023 con frf a 2022: la inversión aumentó en casi 20M€, superando la franja de 100M€ (105M€), aunque si bien el número de operaciones descendió en más de un 25% (de 38 a 24).

En materia de inversión también cabe destacar los ecosistemas de la Región de Murcia, Aragón, Navarra o Galicia, que ha experimentado un crecimiento notorio y, a priori, bastante estabilizado de su volumen de inversión y número de operaciones. Por ejemplo, en el caso de Galicia la inversión anual ha superado la decena de rondas y los 10 millones de euros acumulados desde 2020.

INVERSIÓN POR SECTORES

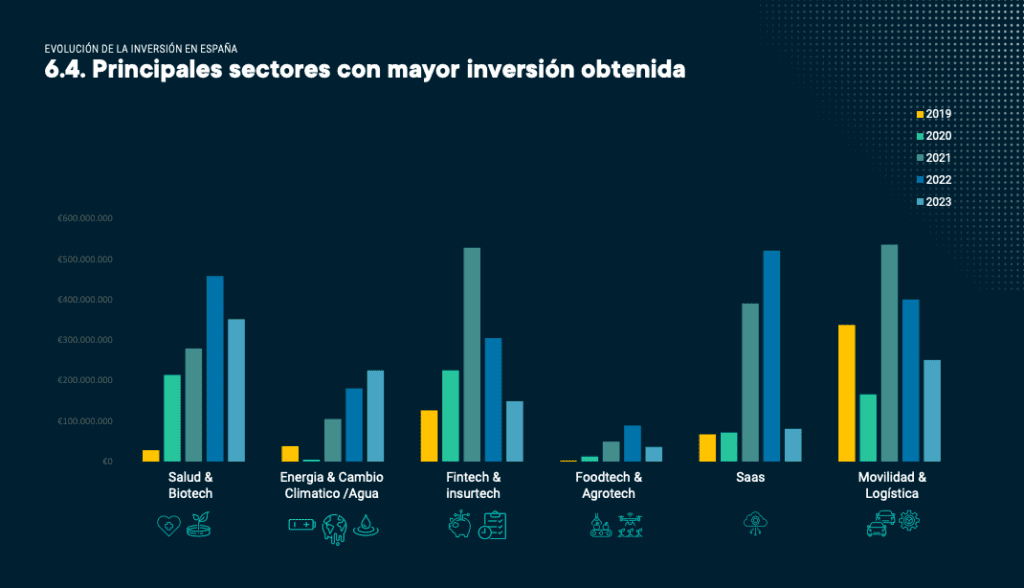

A nivel de sectores, la inversión es más notoria en empresas Ehealth, Biotech, SaaS, Movilidad, Energía o Logística. En 2023, el sector Biotech fue el que más inversión registró, con cerca de 230M€. En segundo lugar quedó el sector de la Movilidad (185M€) y, en tercer, el sector energético (140M€). Aunque por número de rondas, el que más protagonismo tuvo fue el sector EHealth con cerca de 40 operaciones.

En el año 2022 fue el sector SaaS el que destacó por encima del resto, con un acumulado que superó los 500M€ en 35 rondas, y donde el sector EHealth volvió a tener un peso destacado con más de 260M€ en 39 operaciones.

Un año antes, en ese 2021 marcado por las megarrondas, el protagonismo fue para los sectores Proptech (637M€ en 18 operaciones) y el sector Fintech con casi 500M€ en unas 40 rondas. También el mundo de la Logística elevó el acumulado con más de 460M€ en operaciones y el sector Laboraltech recaudó unos 440M€ en solo 4 operaciones. La mayoría de estos sectores deben sus buenos registros a la incidencia de las megarrondas. Es el caso de Jobandtalente con el mundo Laboraltech, o de Idealista dentro del ámbito Proptech.

Otra conclusión destacable que se obtiene del análisis de la inversión por sectores es el aumento de la financiación en el campo tecnológico de la Salud desde 2020, coincidiendo con el año de la pandemia. En los últimos años los inversores también han mostrado mayor interés por proyectos energéticos y vinculados a combatir el cambio climático, ayudar en la gestión del agua y otros aspectos que tiene una estrecha relación con el cuidado del Medio Ambiente.

Todo esto demuestra lo estrechamente ligada que está la inversión del ecosistema startup a la agenda política, los acontecimiento sociales, los intereses de las comunidades o el potencial de la tecnología, entre otros factores, pero al mismo tiempo, analizar la inversión es mirar una de las principales brújulas del ecosistema, esa que señala futuros unicornios, regiones en crecimiento o los sectores que tienen potencial para transformar la industria de un país. Si el emprendimiento tecnológico es la brújula que señala los caminos de la innovación, la inversión es el termómetro que indica cuánto se aventura la sociedad por hacer realidad esa idea.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.292

Empresas Tech

4.853

Startups

672

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.