Más de 340 startups conforman el ecosistema insurtech español

España ya cuenta con más de 340 startups que operan en el ámbito de los seguros, aportando innovación y tecnología que impulsan la transformación el sector. Esta es una de las conclusiones a las que han llegado El Referente y Santalucía Impulsa en el desarrollo del Informe del Ecosistema Insurtech de España 2023, que también incluye la actualización del Mapa del Ecosistema Insurtech, donde se recogen más de 500 agentes corporativos (empresas, startups, scaleups, aceleradoras…) vinculados al ámbito innovador de los seguros.

Este amplio y detallado estudio recorre la evolución del fenómeno insurtech en el país, disecciona el punto actual en el que se encuentra y alarga la mirada hacia el futuro próximo del sector, a través de los ojos de reputados expertos del mundo de los seguros y la innovación. Todo ello con el objetivo de brindar un amplio y detallado análisis sobre el ecosistema insurtech, que ayude a comprender mejor su peso en el sector asegurador y en el mundo económico en general.

El informe no solo contabiliza a todas las startups y scaleups insurtech - aquellas cuya función principal está basada en el desarrollo, la oferta ola mejora de servicios aseguradores - sino que tiene en cuenta a todas aquellas iniciativas tecnológicas y/o innovadoras que están vinculadas al negocio de los seguros, ya sea de una forma directa o indirecta: mediante el desarrollo de plataformas que habilitan la mejora de procesos, el análisis de los datos, la captación de clientes, etcétera.

De esta forma, el informe realiza una división de tres categorías que ayudan a entender los distintos negocios que se engloban dentro del sector asegurador. Las startups del ecosistema se engloban en:

- Producto: Hace referencia a aquellas iniciativas que ofrecen seguros, coberturas, garantías o servicios de valor añadido para el cliente final, en los diversos ámbitos o segmentos importantes en los que opera el sector: automóviles, hogar, vida, viajes, senior... En este campo, el Mapa Insurtech contempla un total de 195 startups activas, entre las que se incluyen 179 de origen español y 16 de origen extranjero pero que operan en el mercado español. Salud, Bienestar y Wellness es uno de los campos con mayor número de startups (43).

- Infraestructura: Entendida como aquellos proyectos que ofrecen servicios o tecnologías específicas para mejorar el desempeño interno del negocio pero no estrictamente en el sector asegurador. En esta rama, el ecosistema español cuenta con unas 98 startups, entre nacionales (77) y de origen extranjero (21). Dentro de esta rama, el ámbito de ‘la cadena de valor’ es el que mayor número de startups agrupa.

- Distribución: Donde se engloban los principales modelos de negocio enfocados a la distribución o comercialización de seguros o servicios relacionados con el sector seguros. En este grupo se han registrado 54 startups, con 43 nacionales y 11 extranjeras que operan en España, destacando el negocio de las plataformas/marketplaces, con 35 empresas innovadoras.

Como se ha explicado en la descripción de cada categoría, dentro del gran abanico de startups y scaleups que conforman el ecosistema insurtech español, se incluyen tanto empresas originadas en el país como aquellas que tienen su sede en el extranjero pero que operan en España.

El escenario ha crecido tanto en startups puramente insurtech como en startups vinculadas al sector y que, por lo tanto, forman parte del ecosistema. Solo entre 2022 y 2023 han aparecido más de 40 startups puramente insurtech, que elevan el número total hasta casi las 200 propuestas del sector; un cambio sustancial si consideramos en que en 2016 apenas se contabilizaban 20 insurtech en España.

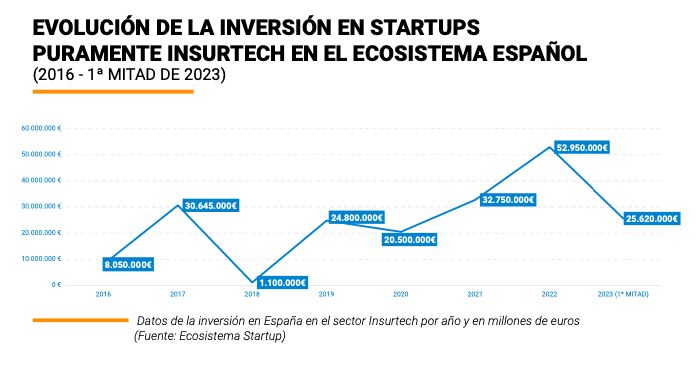

La inversión también es uno de los aspectos abordados en el informe y un parámetro que escenifica la evolución del crecimiento e importancia de los ecosistemas innovadores dentro de un sector e, incluso, dentro del mapa económico del país. En el caso del ecosistema insurtech en España, la inversión ha pasado de 8M€ en el año 2016 a superar los 52M€ en 2022 y los 25M€ en los primeros seis meses de 2023.

No obstante, las cifras de inversión en startups y scaleups insurtech en el ecosistema español a lo largo de la primera mitad de 2023 sitúan al país en el Top 10 de economías con mayor inversión en innovación y tecnología aplicada al campo de los seguros, con un total de 25 millones de euros invertidos. Y es que la inversión no solo ha ascendido por el número de operaciones sino también por al cierre de rondas cada vez mayores, debido a la propia maduración del sector. Una de las más sonadas recientemente ha sido la ronda de 40 millones de euros cerrada por Cobee en 2022, aunque el informe recoge otras que también han marcado la evolución del ecosistema insurtech en España a lo largo de la última década.

PRINCIPALES TENDENCIAS

A raíz de la naturaleza innovadora del sector insurtech y su cada vez mayor incidencia en el negocio de las aseguradoras, el informe elaborado por Santalucía Impulsa y El Referente revela las numerosas tendencias insurtech que han sido características de los seis primeros meses de 2023. Entre ellas, cabe destacar:

- Mayor enfoque en la personalización de los seguros y la experiencia del cliente, para adecuar los productos a las necesidades de cada usuario.

- Incremento en el uso de la tecnología en la prevención de riegos, de cara a mitigar éstos para reducir costes y mejorar la eficiencia.

- Más demanda de seguros basados en el uso, para pagar solo por lo que se utiliza.

- Bancaseguros y la integración de tecnologías emergentes en seguros vida-riesgo, para una mayor precisión en la fijación de tarifas y selección de asegurados.

- Mayor demanda de seguros digitales, para mejorar la eficiencia en las operaciones.

- Más uso de datos y análisis para tomar mejores decisiones.

- Aumento en el uso de la tecnología blockchain en el sector, para incrementar la seguridad y transparencia en las transacciones y gestión de reclamos.

- Enfoque más centrado en la automatización de procesos, sostenibilidad y responsabilidad social, para ofrecer un servicio eficiente a la vez que promover prácticas sostenibles y éticas.

Cada una de estas tendencias está analizada por un profesional experto en el mundo de los seguros, como son: Raimundo Abando (AON), Nieves Malagón (AXA Opensurance), Luis Baena (Munich RE), Emmanuel Djengue (AJPS), Rosa de Oña (CIMASEG), Néstor Álvaro Grandillas (Santalucía), Óscar Paz (Insurtech Community Hub), Richard Calvo (NTT Data), Manuel Portillo (Telefónica), Marta Oller Pérez-Hita (DKV), Juan Carlos Saez de Rus (Santalucía) y Luis Viñas (Mundi Ventures).

Ángel Uzquiza, Director de Innovación en Santalucía Seguros, Santalucía IMPULSA y uno de los artífices del informe, considera que “en general, el sector asegurador va avanzado a un ritmo muy positivo y sobre todo dotándose de capacidades tecnológicas que no se tenían, o implementando sistemas nuevos que nos sitúan a otro nivel”. Para Uzquiza, “el sector de los seguros está en marcha y dispuesto a desarrollar, conjuntamente con ecosistemas como el Insurtech, nuevas soluciones que doten de propuestas de valor robustas a los seguros, a los servicios al cliente y a los procesos”.

LATINOAMÉRICA Y PORTUGAL

El informe también hace referencia a otros ecosistemas insurtech cercanos, ya sea por distancia o proximidad cultural, como son el de Portugal y el de Latinoamérica. Y lo hace de la mano de expertos de cada una de estas realidades, como son Juan Mazzini, Head of Insurance Practice en Celent, para profundizar en el mundo insurtech latinoamericano, y Daniel Madeira, Director Ejecutivo de Center for Transformation (Innovation & Ventures) en Fidelidade, para el portugués.

Del ecosistema latinoamericano cabe destacar las más de 120 startups insurtech que han ido apareciendo en los últimos años, que si bien son pocas para la extensión, cantidad de países y población de esta región, estos mismos factores hablan de su potencial crecimiento. Además, las startups están llamando cada vez más de grandes empresas asentadas en el negocio: “Las aseguradoras dirigen su colaboración con startups insurtech principalmente hacia la gestión de siniestros y el área de distribución, ventas y mercadeo”, explica Mazzini en el informe.

El experto defiende que las empresas insurtech 2.0 son un socio ideal para las aseguradoras, pues trabajan principalmente dentro del marco del sector asegurador en lugar de buscar reformarlo y alterarlo por completo. “Las aseguradoras dirigen su colaboración con startups insurtech principalmente hacia la gestión de siniestros y el área de distribución, ventas y mercadeo”, comenta el Head of Insurance Practice de Celent.

Dentro de la región latinoamericana, Brasil y Chile son los ecosistemas que más están creciendo en propuestas innovadoras dentro del sector seguros. El gigante de habla portuguesa cuenta con insurtech consolidadas como Alice, Justos, Pier y 180 seguros, mientras que Chile ha generado el único unicornio insurtech de Latam hasta la fecha: Betterfly.

En el otro lado del Atlántico, Portugal de ha convertido en el “new cool kid on the block” en términos de innovación y espíritu empresarial entre la comunidad internacional occidental, según Daniel Madeira. El Director Ejecutivo de Center for Transformation de Fidelidade considera que el sector insurtech en Portugal está comenzando a emerger con vigor, asentado sobre un ecosistema rico y cada vez más cercano, gracias en parte al surgimiento de venture capitals nacionales especializados, el interés y estimulación de empresas del sector, una sólida red académica y la acción de cerca de 150 aceleradoras e incubadoras que operan por todo el país.

Además, el mapa señala 52 startups lusas que están transformando y modernizando la industria de los seguros en Portugal y que, poco a poco, van moviendo más inversión en tecnología e innovación. El análisis de Daniel Madeira para el informe revela que en 2022 las insurtech portuguesas captaron más de 13M€ en inversión; una cifra modesta pero que multiplica por 10 la suma captada tan solo cinco años antes, en 2017.

OBTENER EL INFORME

El informe es gratuito y está disponible para cualquier persona, startup, empresa o institución interesada en conocer en detalle el estado actual del ecosistema insurtech español. Se puede descargar a través de este enlace.