Las mega rondas de los últimos 5 años representan el 63,5% de la inversión en startups y scaleups en España

En los últimos cinco años (2020-2024), el ecosistema español ha demostrado una evolución significativa, marcada por un crecimiento irregular en algunos años, pero constante si miramos con perspectiva este lustro. No solo ha crecido el volumen de las rondas de inversión de más de 20 millones de euros, también hay una mayor diversificación de sectores y una mayor consolidación de regiones clave como hubs de innovación. Con un total acumulado de más de 7.975 millones euros en casi 120 mega rondas de inversión entre 2020 y 2024, se pueden identificar tendencias claras, hitos importantes y sectores protagonistas.

¿Cuánto representan las mega rondas sobre el total de la inversión?

En estos cinco años, la inversión total en startups y scaleups suma 12.549 millones de euros, dejando a un lado préstamo. En este sentido, las mega rondas suponen un 63,5% del total, alcanzando un valor total de más de 7.975 millones de euros a lo largo de estos años.

Desde luego, este ciclo ha sido excepcional, atravesando una pandemia de por medio, por lo que merece la pena realizar un breve resumen de cada año para comprender la evolución completa de las grandes rondas en este contexto.

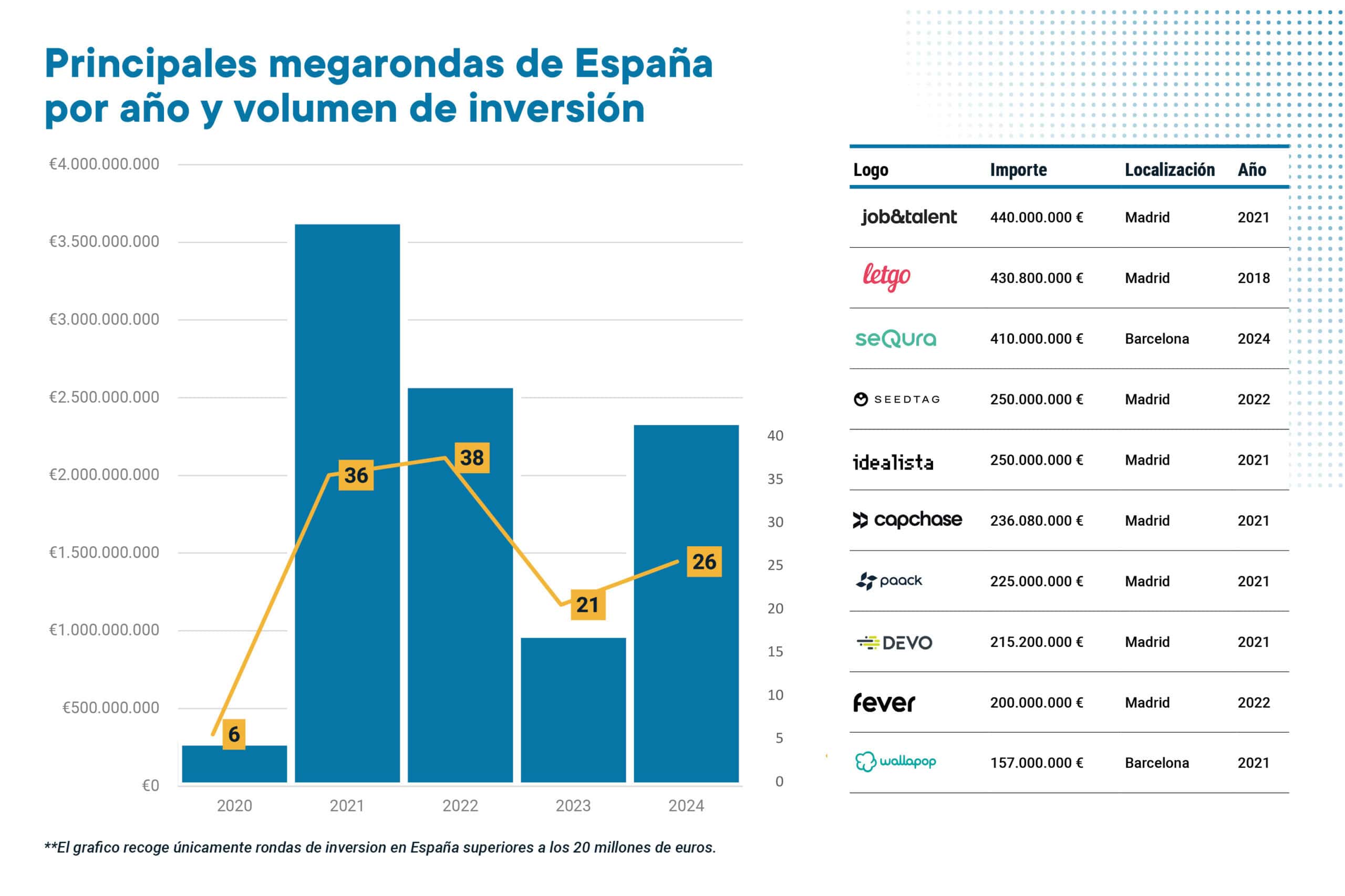

2020: Año de resistencia y adaptación (263,5 M€)

No cabe duda de que 2020 fue un año insólito que estuvo marcado por los efectos de la pandemia. Esto, obviamente, provocó que el volumen total de mega rondas fuera el más bajo de este periodo, destacaron rondas estratégicas como Flywire (110,9 M€) que impulsó el fintech como sector líder. También Paack (44,64 M€) que reflejó el auge de la logística, clave en un año marcado por el auge del ecommerce. De los 1.101 millones de euros invertidos en el ecosistema en 2020, las mega rondas representan el 23,9% del total.

2021: El boom de las inversiones (2.751 M€)

Tras la pandemia y aun con el motor a medio gas, 2021 fue un año récord, con una explosión de grandes rondas en fintech, proptech y traveltech. Jobandtalent (440 M€) marcó el mayor hito en talento laboral e Idealista (250 M€) consolidó el proptech como un sector clave. En 2021 el ecosistema captó 4.208M€ invertidos en un total de 402 operaciones públicas. El dinero recaudado en mega rondas alcanza el 65,3%.

2022: Diversificación y sostenibilidad (2.459 M€)

Algo más relajado que el año anterior, 2022 estuvo marcado por la expansión de sectores clave como la movilidad sostenible, la energía y la biotecnología, con Paack (225 M€) y Zunder (100 M€) liderando el avance hacia la logística sostenible. 2022 recaudó 3.365M€ un total de 411 operaciones, donde las mega rondas suponen nada más y nada menos que el 73%.

2023: La realidad post-pandemia (792,48 M€)

No todo era color de rosa y 2023 cerró el año con menos de una veintena de mega rondas, nada que ver con los años anteriores. Tras dos años de bonanza, 2022 mostró, eso sí, una consolidación en sectores estratégicos: Universal DX (64,16 M€) y Cabify (60 M€) reflejaron el auge del biotech y la movilidad. Si 2023 recaudó 1.525 millones de euros en 332 operaciones públicas, las mega rondas supusieron el 51,9% de esta cifra.

2024: Un año de consolidación (1.708,4 M€)

La sequía del año anterior dio tregua y 2024 fue, sin duda, el año de las mega rondas. Sequra (410 M€) y ID Finance (139,75 M€) lideraron un año excepcional para el fintech y TravelPerk (128,7 M€) reafirmó la recuperación del turismo digitalizado.

Restando préstamo y deuda, el ecosistema español cerró 2024 con un acumulado de inversión de casi 2.350 millones de euros recaudados en alrededor de 300 operaciones públicas. Esto quiere decir que las mega rondas de 2024 representaron el 72%.

Los sectores que lideran las mega rondas

Fintech es sin duda el protagonista absoluto del ecosistema español. Con rondas multimillonarias como las de Flywire (110,9 M€ en 2020), ID Finance (139,75 M€ en 2024) y Capchase (236 M€ en 2021), un sector que ha demostrado ser resiliente, atrayendo tanto inversores nacionales como internacionales. Destaca su capacidad para abordar problemas financieros globales, desde pagos internacionales hasta financiación empresarial.

Tras la pandemia, el sector Traveltech y Turismo ha recuperado su relevancia, liderado por startups como TravelPerk (128,7 M€ en 2024 y 132,37 M€ en 2021) y Exoticca (95 M€ en 2024). Son empresas que han sido capaces de adaptar la oferta turística a la era digital y las necesidades actuales poniendo a la tecnología al frente.

Startups como Wallbox (varias rondas, incluyendo 41,5 M€ en 2024 y 33 M€ en 2021) y Zunder (100 M€ en 2022) reflejan un enfoque claro hacia la transición energética que estamos viviendo y que ya no es el futuro, sino el presente. Energía y Movilidad Sostenible es un sector que no solo se alinea con los compromisos climáticos globales, sino que también atrae a inversores que buscan proyectos de impacto sostenible.

La pandemia marcó un antes y un después en la transformación del comercio electrónico, un hito que se refleja en Logística con empresas como Paack (225 M€ en 2022) y Citibox (80 M€ en 2024), que lideran en soluciones de última milla. Este sector se ha vuelto esencial para la economía digital y continúa mostrando un crecimiento robusto.

Rondas como las de Impress (110 M€ en 2024), Minoryx Therapeutics (51 M€ en 2022) y Atrys Health (35 M€ en 2020), reflejan la evolución de Biotech y Ehealth. En este sentido, España se posiciona como un hub europeo de innovación en medicina personalizada y diagnóstico.

Un país centralizado: Madrid y Cataluña como polos de innovación

Aunque otras comunidades han ganado peso, no cabe duda de que estas dos regiones concentran más del 70% de las mega rondas y ese es el gran reto de España. La realidad es que las dos comunidades están muy igualadas.

Con un volumen de más de 3.396 millones de euros en 43 mega rondas Madrid despunta como región, destacado en Fintech, Saas y Big Data. Muy cerca, con más de 3.341 millones de euros captados entre 2020 y 2024, y liderando el número de mega rondas con 51 operaciones, está Cataluña, con sectores clave como Traveltech, Movilidad, Energía y Biotech.

Aunque muy lejos de estas cifras, también merece la pena destacar a la Comunidad Valenciana, que suma 562, 5 millones de euros en casi una decena de operaciones, donde el crecimiento de startups como Flywire y Zunder consolida la región como un hub en fintech y movilidad sostenible.

También País Vasco, con proyectos de deeptech y ehealth, como Satlantis (24 M€ en 2022) y Lookiero (25,2 M€ en 2021), que confirman el potencial de la región o Andalucía que ha crecido en sectores como biotech y legaltech, con startups como Universal DX (64,16 M€ en 2023) y Cartel (25 M€ en 2024).

Las 15 mega rondas más grandes

Estas son las mega rondas más grandes de los últimos cinco años:

| Empresa | Tipo de ronda | Sector | CCAA | Cuantía | Año |

| Jobandalent | Capital | Talento. laboral | Comunidad de Madrid | 440.000.000 € | 2021 |

| Sequra | Capital + Préstamo | Fintech | Cataluña | 410.000.000 € | 2024 |

| Seedtag | Capital | Marketing. Media | Comunidad de Madrid | 250.000.000 € | 2022 |

| Idealista | Capital | Proptech | Comunidad de Madrid | 250.000.000 € | 2021 |

| Capchase | Capital | Fintech | Comunidad de Madrid | 236.080.000 € | 2021 |

| Paack | Capital | Logistica | Cataluña | 225.000.000 € | 2022 |

| Devo | Capital | Ciberseguridad | Comunidad de Madrid | 215.200.000 € | 2021 |

| Fever | Capital | Ocio | Comunidad Valenciana | 200.000.000 € | 2022 |

| Wallapop | Capital | Marketplace | Cataluña | 157.000.000 € | 2021 |

| ID Finance | Capital | Fintech | Cataluña | 139.750.000 € | 2024 |

| TravelPerk | Capital | Traveltech. turismo | Cataluña | 132.370.000 € | 2021 |

| TravelPerk | Capital | Traveltech | Cataluña | 128.700.000 € | 2024 |

| Typeform | Capital | Saas | Cataluña | 123.000.000 € | 2022 |

| Factorial | Capital | Talento. laboral . Saas | Cataluña | 123.000.000 € | 2022 |

| Copado | Capital | Saas | Comunidad de Madrid | 120.000.000 € | 2021 |

¿Qué esperar de 2025? Más madurez, impacto global y sostenibilidad

Para 2025 se espera un crecimiento sostenido del ecosistema, marcado por el impulso de sectores como fintech, biotech y traveltech que atraen cada vez más inversores internacionales.

La inteligencia artificial continuará posicionándose como transversal a múltiples sectores, desde logística hasta ehealth. Además, proyectos relacionados con la energía limpia y la movilidad sostenible seguirán siendo prioritarios para los inversores.

Datos obtenidos gracias al Observatorio de startups del diario El Referente y a la plataforma de datos de Ecosistema Startup.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.475

Empresas Tech

4.848

Startups

662

Scaleups

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.475

Empresas Tech

4.848

Startups

662

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.