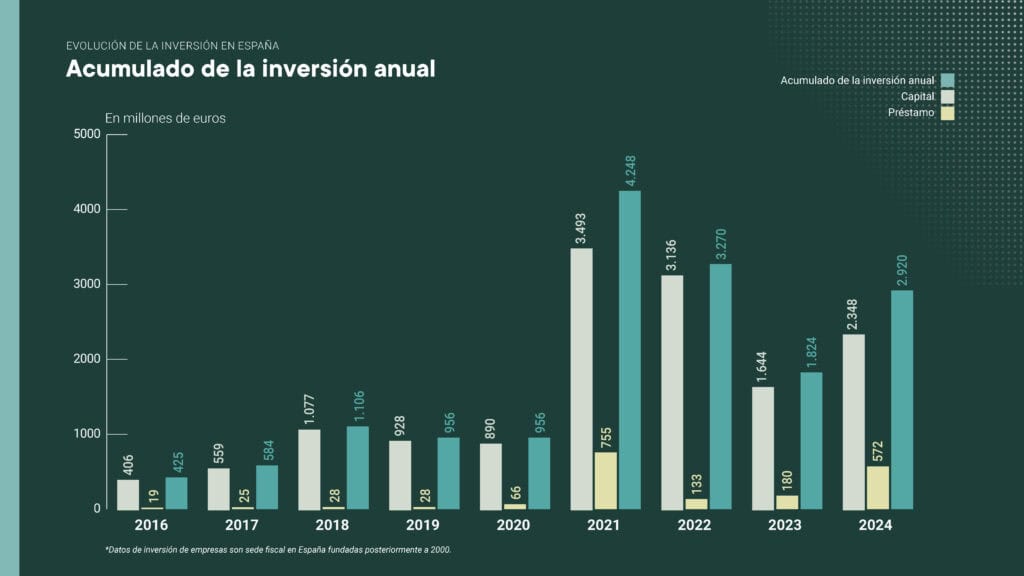

La inversión en el ecosistema tech español crece un 60% y alcanza los 2.920 millones, el mejor dato desde 2021

El ecosistema tecnológico español ha demostrado en 2024 capacidad y madurez para recuperarse del frenazo inversor sufrido tras el pico de 2021. Según los datos recogidos por Informe Nacional de Empresas Tech 2025, elaborado por la plataforma de datos Ecosistema Startup; la inversión en empresas tecnológicas con sede fiscal en 2024 España alcanzó los 2.920 millones de euros, repartidos en 300 operaciones públicas. Esta cifra representa un crecimiento del 60% respecto a los 1.824 millones de euros del año anterior, marcando un punto de inflexión para el sector, puesto que es la primera vez que se experimenta un crecimiento desde el pico de 2021.

Este repunte no ha sido fruto solo del volumen, sino del enfoque. El número de operaciones ha sido menor que en 2023, lo que revela una concentración del capital en menos empresas, pero con mayores tickets. La vuelta de las mega rondas y el crecimiento de la inversión media reflejan una apuesta decidida por escalar compañías consolidadas.

Si diferenciamos capital de préstamo, se observa que en 2024 el llamado venture debt alcanzó los 572 millones de euros, cuando en 2023 apenas eran 180 millones, lo que demuestra que el sistema financiero confía en el ecosistema.

Este año España ha alcanzado la cifra récord de 5.010 startups que generan casi 29.000 empleos y 484 scaleups, además de PYMES tecnológicas. Con todo, si sumamos la inversión acumulada en empresas tech españoles desde 2016, el ecosistema ha captado 16.290 millones de euros.

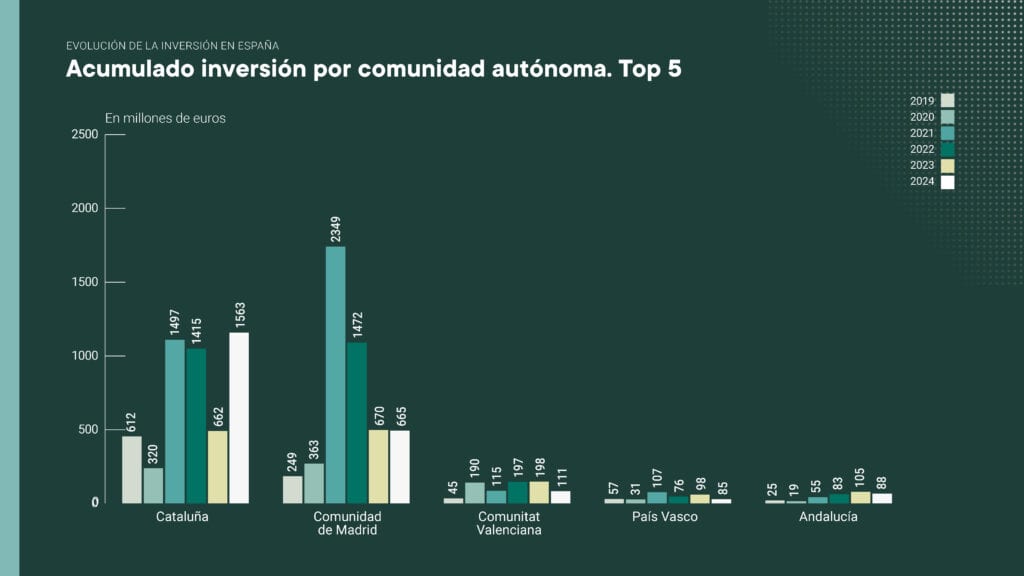

INVERSIÓN POR CCAA: CATALUÑA TOMA LA DELANTERA

En la distribución regional de la inversión, Cataluña se consolida como la comunidad líder en 2024, con 1.797 millones de euros invertidos en 111 operaciones, una cifra que contrasta de lleno con los 662 millones de euros dice 2023, por lo que casi triplica la cifra y llega a su máximo histórico.

Le sigue la Comunidad de Madrid, que captó 665,9 millones en 74 operaciones. Cifra muy similar a los 670 millones del año anterior que se repartieron, eso sí, en 113 rondas. En este caso, la comunidad sigue viendo cómo disminuye la inversión desde 2021.

El tercer puesto es para la Comunidad Valenciana, que levantó 111 millones de euros en 26 operaciones, lo que implica una bajada de casi el 44% en la inversión. Andalucía también ve bajar la inversión, de los 105 millones de 2023 a 88,7 millones en 16 operaciones. La tendencia se repite en País Vasco que suma en 2024 85,2 millones de euros de inversión en 12 operaciones, que chocan con los 98 millones del año anterior.

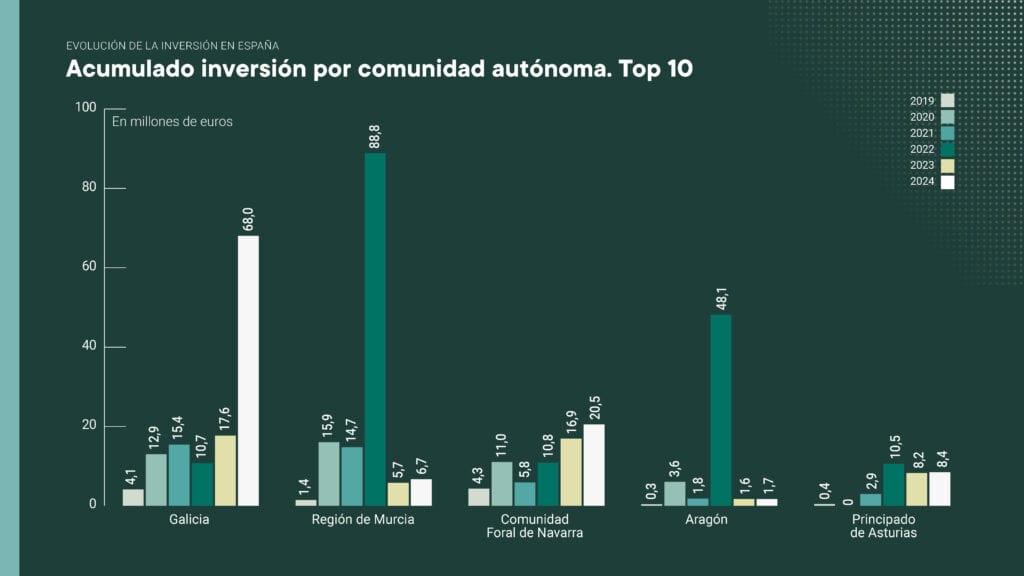

El top 10 lo completan Galicia, Navarra, Murcia, Aragón y Asturias, que aunque lejos en volumen, han mostrado un avance progresivo. De hecho, todas ellas, al contrario que en las anteriores, han visto aumentar su inversión. Cabe destacar el caso de Galicia, que pasa de captar 17,6 millones en 2023 a 68 millones en 20204.

Este reparto confirma que, si bien el capital sigue concentrado, la inversión se está abriendo paso en polos emergentes, especialmente en el norte y este del país.

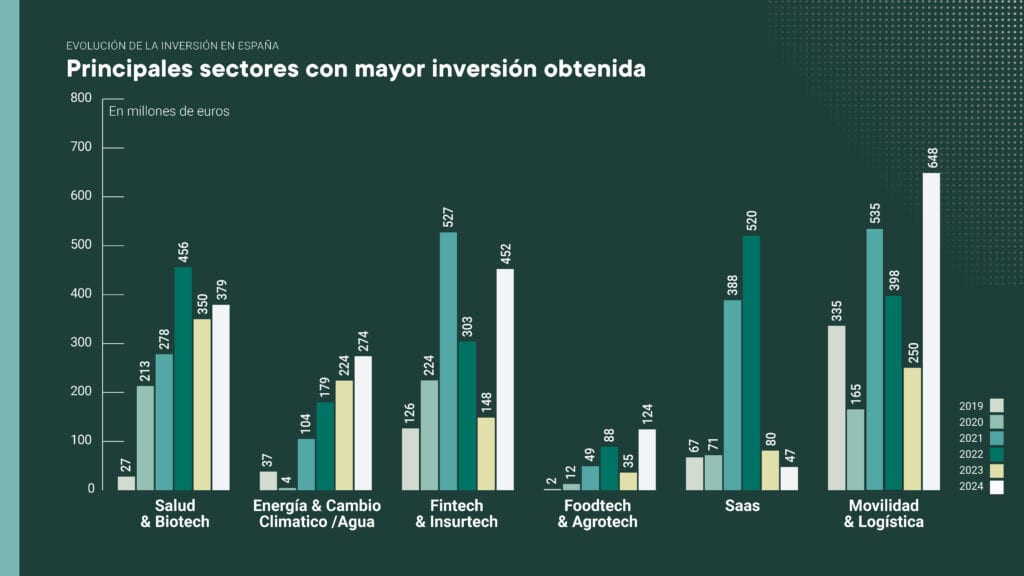

MOVILIDAD Y LOGÍSTICA REINA EN CAPITAL, SALUD DOMINA EN OPERACIONES

En cuanto a sectores, la inversión no solo ha crecido en volumen, sino que también se ha diversificado. El sector líder es Movilidad & Logística, que en 2024 ha levantado 648,8 millones de euros en solo 12 operaciones y desde 2019 suma 2.334 millones.

Por detrás, Fintech & Insurtech acumula en 2024 452,2 millones de euros, que desde 2019 son 1.782,9 millones. Otro de los sectores más fuertes desde la pandemia es Salud & Biotech, que captó este 2024 379,3 millones de euros, y suma desde 2019 un total de 1.704,7 millones. Cabe destacar también el crecimiento en los últimos años de Energía & Cambio Climatico /Agua, cuya inversión el año pasado alcanzó los 274 millones, lo que hace una suma total de 824,9 millones.

Foodtech y Agrotech es otro de los sectores que más crecimiento han experimentado. Con 124,5 millones de euros de acumulado de inversión en 2024, un aumento de más del 240% con respecto al año anterior y que acumula 313,1 millones. Saas, sin embargo, denota un decrecimiento de más del 40%, habiendo captado en 2024 47,1 millones de euros; 1.175,3 desde 2019.

EL MAPA DEL VC ESPAÑOL

No cabe duda de que el Venture Capital es un actor crucial en el ecosistema emprendedor, no solo por el capital, sino por el acompañamiento que ofrecen para escalar. El Venture Capital en España ha experimentado un crecimiento exponencial. Y es que, históricamente, la financiación de startups estaba muy limitada antes de los 2000, dependiendo de inversores privados y ayudas públicas. A partir de 2010, con el auge del emprendimiento tecnológico, surgieron y se consolidaron los primeros fondos especializados como Seaya Ventures, Kibo Ventures o Inveready, impulsando el nacimiento de los primeros unicornios españoles.

Actualmente, España cuenta con casi 200 venture capital activos. La mayoría se concentran en Madrid y Cataluña, pero País Vasco, Comunidad Valenciana, Región de Murcia o Galicia acumulan cada vez más fondos, demostrando que el capital tiende a repartirse a lo largo del territorio español.

LAS MEGARRONDAS IMPULSAN EL ECOSISTEMA

No cabe duda de que en los últimos cinco años (2020-2024), el ecosistema ha experimentado un crecimiento significativo y constante, impulsado, en gran medida, por las megarrondas de inversión (más de 20 millones de euros). Estas rondas han sumado más de 7.975 millones de euros en casi 120 operaciones, lo que representa el 63,5% del total de la inversión en startups y scaleups en este periodo.

SECTORES PROTAGONISTAS

Varios sectores han liderado las mega rondas, demostrando su resiliencia e innovación:

- Fintech: El protagonista absoluto, con rondas multimillonarias de Flywire, ID Finance y Capchase, abordando problemas financieros globales.

- Traveltech y Turismo: Ha recuperado su relevancia pospandemia, con startups como TravelPerk y Exoticca adaptando la oferta turística a la era digital.

- Energía y Movilidad Sostenible: Refleja la transición energética, con empresas como Wallbox y Zunder atrayendo inversores con proyectos de impacto sostenible.

- Logística: Esencial para la economía digital, con Paack y Citibox liderando en soluciones de última milla.

- Biotech y Ehealth: Con rondas de Impress, Minoryx Therapeutics y Atrys Health, posicionando a España como un hub de innovación en medicina personalizada y diagnóstico.

Entre las operaciones más destacadas se encuentran Glovo (450M€ en 2021) Jobandtalent (440 M€ en 2021), Sequra (410 M€ en 2024) o Seedtag (250 M€ en 2022), lo que demuestra la capacidad del ecosistema español para atraer grandes volúmenes de inversión en diversos sectores.

LOS VC MÁS ACTIVOS

El Informe Nacional de Empresas Tech 2025de Ecosistema Startup también analiza los Venture Capital más activos del último año. Encabezando la lista de los se encuentran DraperB1 y Faraday Venture Partners, ambos con 16 y 15 inversiones respectivamente. DraperB1 ha inyectado 5 millones de euros en proyectos que van desde inteligencia artificial hasta soluciones de salud. Su enfoque diversificado abarca nombres como CubiCup, Cicer AI, Gaima AI, Modulos DS y Geeksquare, entre otros.

Otro actor importante es KFund, con 12 inversiones y un acumulado de 27,2 millones de euros. Sus apuestas incluyen a Quilim, Zyrop, Genesy y Crescenta, evidenciando una inclinación hacia la tecnología y la innovación disruptiva.

4Founders Capital e Inveready también muestran una fuerte presencia con 12 y 11 inversiones respectivamente. 4Founders Capital, con 10,6 millones de euros invertidos, ha respaldado a empresas como Invofox, Zenplú y Banktrack. Por su parte, Inveready, con un significativo monto acumulado de 32 millones de euros, ha apoyado a nombres como Cidadela Property Management y BIV, destacando su interés en el sector inmobiliario y tecnológico.

El ecosistema de inversión español también ve un crecimiento notable en el ámbito del Corporate Venture. Sabadell Corporate Venture se posiciona como un actor relevante con 14 inversiones y un acumulado de 2,7 millones de euros. Su cartera incluye a Fossa Systems, Bike Ocasión y Catcher, lo que sugiere un interés en soluciones tecnológicas y de movilidad.

El global de la inversión, deja ver que lejos del pánico post-2021, los datos de 2024 nos devuelven una imagen mucho más realista —y prometedora— del estado del emprendimiento en España. Un ecosistema que ha demostrado saber adaptarse, resistir y reinventarse. Que ha aprendido a crecer con menos, a invertir con más criterio, y a consolidar empresas capaces de competir más allá de nuestras fronteras. La innovación ha dejado de ser una promesa para convertirse en un motor económico real. La cuestión ahora no es si vendrán más megarrondas o nuevos exits, que los habrá, sino transformar esta recuperación en una etapa sostenida de crecimiento y madurez, donde la innovación se consolide como un pilar estratégico del modelo económico del país.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.475

Empresas Tech

4.848

Startups

662

Scaleups

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.475

Empresas Tech

4.848

Startups

662

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.