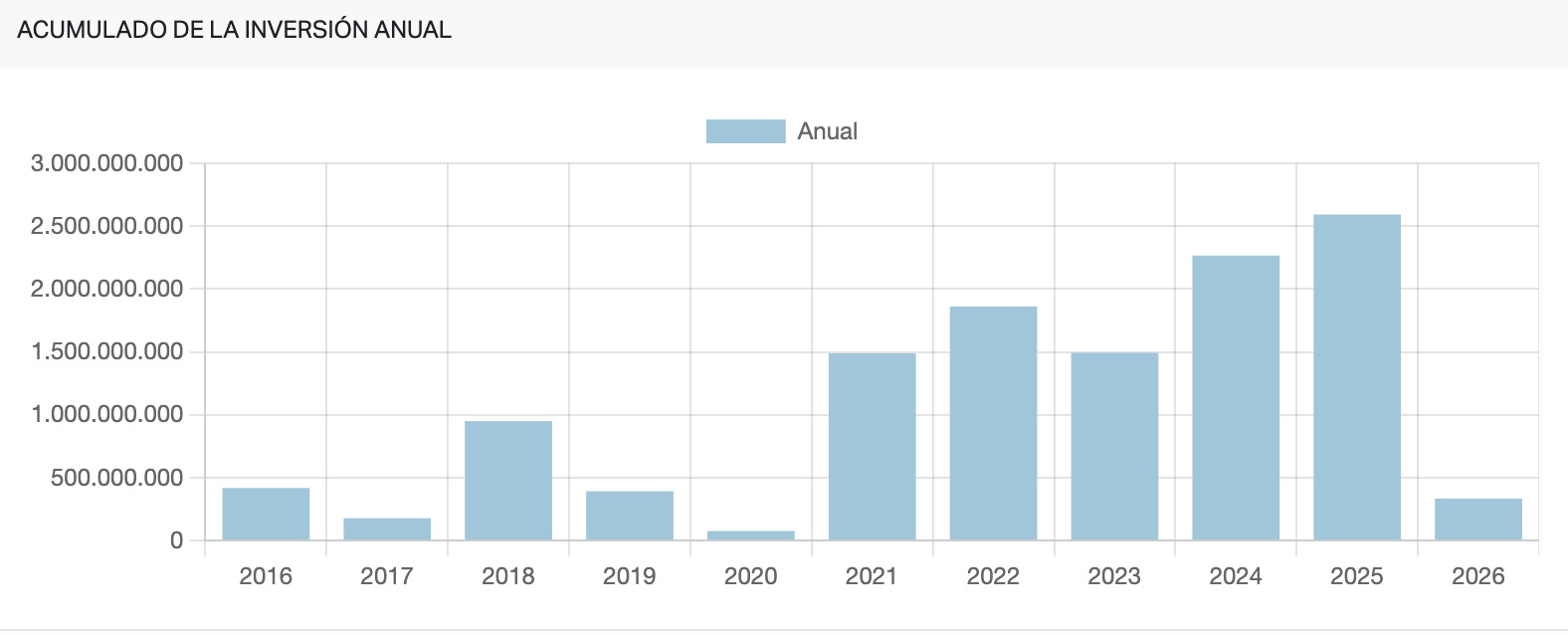

Enero 2026 arranca con 327M€ en 24 operaciones y fuerte concentración en megarrondas

El 2026 arranca con 327,21 M€ invertidos en 24 operaciones, lo que supone un ticket medio de 13,6 M€. El mes está muy concentrado con siete grandes rondas que suman casi el 90% del total invertido, destacando por supuesto la megarronda de Preply (130 M€).

Si echamos la vista atrás, frente a enero 2025 (426,62 M€) el volumen cae un 23%; respecto a enero 2024 (206,86 M€) y enero 2023 (241,21 M€) crece un 58% y 35%, respectivamente. Queda por debajo del pico de 2022 (710,88 M€) y prácticamente en línea con 2021 (330,27 M€).

Así, este mes de enero combina megatickets en educación, salud y biotecnología, con un middle market activo en IA y ciberseguridad; además, son varias las operaciones que usan financiación combinada (capital + deuda/subvención), señal de que la financiación mixta sigue ganando espacio.

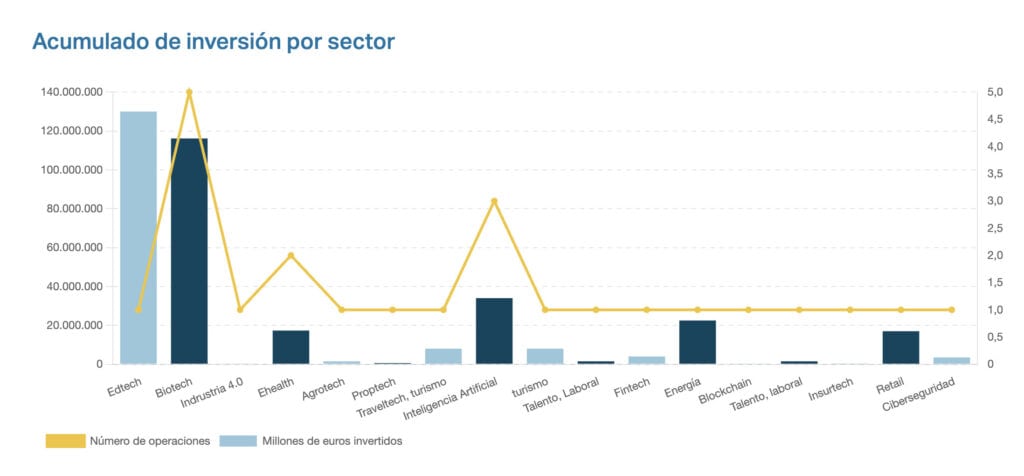

LOS SECTORES MÁS ACTIVOS

El mapa sectorial de enero 2026 está dominado por un efecto ancla: Edtech concentra 130 M€ en una sola operación(Preply) y por sí solo explica casi el 40% del mes. Por detrás aparece un bloque muy sólido de Biotech con 71,9 M€ en 4 rondas, siendo el primero por volumen de actividad y suponinendo más del 20% del total. Así, combina ciencia en etapa clínica con plataformas tecnológicas y ayudas de I+D. El tercer pilar en volumen es la IA/Software avanzado, que suma 34 M€ en tres operaciones impulsado por la ronda de Fracttal (30 M€) y dos cierres AI-native (Growthroad y Ringr) que refuerzan el vertical.

Más allá del podio, el mes deja tres focos singulares. En Energía, Wallbox (22,5 M€) mantiene viva la tesis de electrificación y almacenamiento. En Ehealth, el binomio Tucuvi (17 M€) + Opportunity Health sitúa la salud digital en 17,33 M€ con un patrón claro: productos orientados a uso clínico real y financiación mixta para acelerar adopción. Y en Retail destaca Lookiero (17 M€), una operación puntual que no configura tendencia, pero sí pesa en el agregado (algo más del 5%).

El middle market tecnológico se sostiene en ciberseguridad (16,3 M€; 2 rondas entre Zepoapp y RepScan) y en IA/SaaS con 1,55 M€ (TetraxAI y NovaHiring). Mientras en los verticales industriales y de nicho hay diversidad: Traveltech (8M€; Buendía), Fintech (4M€; STAMP), Agrotech (1,5 M€; BigGuardian) o Talento/Laboral (1,5 M€; Taalentfy).

Enero muestra un mercado a dos velocidades. El volumen lo marcan pocas operaciones de gran tamaño, mientras la anchura del dealflow se apoya en Biotech y en IA/SaaS/Ciber con tickets medios.

LA INVERSIÓN POR CCAA

Este mes, Cataluña domina por volumen con 157,2 M€, con cuatro grandes operaciones que ocupan casi el 50% del total. El liderazgo se explica por dos megatickets: Preply (130 M€) y Wallbox (22,5 M€); complementados por cierres medianos como RepScan y TetraxAI. Cataluña reúne menos densidad de deals que otros hubs, pero con cheques muy superiores a la media, que sesgan el mes hacia Barcelona y su área de influencia.

En actividad, la primera plaza es de la Comunidad de Madrid: 8 operaciones y 58,2 M€. El perfil es de pipeline ancho con dos anclas: Fracttal (30 M€) y Tucuvi (17 M€); y un middle market repartido entre fintech, proptech, insurtech e IA. Madrid muestra profundidad de dealflow y variedad temática, aunque con tickets medios se quedan por debajo de los de Cataluña.

Andalucía es segunda por volumen con 69,5 M€ (4 operaciones), gracias al tirón de Universal DX (62 M€) y un trío que consolida tracción en salud/IA: Ringr, PlusVitech y Taalentfy. Detrás, País Vasco aporta 17 M€ con el único cierre de Lookiero, Castilla-La Mancha suma 14,3 M€, impulsada por Zepoapp, y el Principado de Asturias alcanza 8,33 M€.

Con todo, el triángulo Cataluña–Andalucía–Madrid concentra casi el 90% del capital del mes, confirmando una alta concentración de volumen en tres polos. Aun así, ocho territorios registran operaciones, señal de un mercado vivo (aunque polarizado) más allá de las capitales, donde el middle market gana capilaridad mientras los megatickets siguen decantando la foto mensual.

TOP OPERACIONES MÁS GRANDES DE ENERO

Preply: 130M€

Se trata de una ronda liderada por WestCap, con Indico Capital Partners y Goldman Sachs International como agente colocador, que valora la compañía en 1.000 M€. El capital se destinará a acelerar producto e IA, reforzar equipos de producto e ingeniería y escala internacional desde su hub de Barcelona; Preply señala que, desde la Serie C, triplicó tutores, amplió idiomas y alcanzó rentabilidad.

Universal DX: 62M€

La operación impulsa su biopsia líquida para detección temprana de cáncer combinando IA, machine learning y análisis molecular: prioriza la aprobación comercial del test de cáncer colorrectal y escala la automatización de laboratorio y la infraestructura de datos. Con sede en Sevilla y clientes en Estados Unidos, el plan prevé 100 empleos directos y 300 indirectos, reforzando el liderazgo nacional en medicina de precisión.

Fracttal: 30M€

Ronda liderada por Riverwood Capital con la participación de los actuales inversores (entre ellos Seaya Ventures, Kayyak, GoHub y Amador) para acelerar expansión en Europa y LatAm (México, Brasil, España, Francia) y profundizar en producto: capacidades predictivas y agénticas de IA, IoT y escalado de la plataforma CMMS. Con 20M+ activos registrados y presencia en más de 60 países, la compañía también explorará crecimiento inorgánico y refuerzo de equipos.

Wallbox: 22,5M€

Esta financiación supone un paquete en el marco de su restructuración: 12,5 M€ en nuevos compromisos comerciales con entidades financieras; 5 M€ de accionistas estratégicos (Inversiones Financieras Perseo, Orilla Asset Management, AM Gestió, Consilium, Mingkiri); y 5 M€ de ICF (vía Instrumentos Financieros para Empresas Innovadoras), no vinculante y sujeto a condiciones y firma definitiva. ¿La meta? Reforzar liquidez y estabilizar la estructura de capital durante el proceso de reorganización.

Lookiero Outfittery Group: 17M€

Se trata de una coinversióncon 7,25 M€ de SETT (Sociedad Española para la Transformación Tecnológica) (Next Tech) y los fondos Ekarpen Private Equity, Acurio Ventures, Perwyn, Bonsai Partners y 10x Group para acelerar IA de recomendación, generación automática de looks y consolidar la logística (nuevo hub en Miranda de Ebro). Tras su unión con Outfittery, el grupo opera en 12 mercados europeos y prevé 455 empleos directos y 1.275 indirectos ligados a la expansión.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.506

Empresas Tech

4.870

Startups

662

Scaleups

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.506

Empresas Tech

4.870

Startups

662

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.