El primer trimestre de 2026 suma más de 700M€ mientras marzo firma 248M€

Acaba marzo y cierra con 248,35 M€ invertidos en 25 operaciones, lo que supone un ticket medio de 9,93 M€. Tras el parón relativo de febrero (138,52 M€ en 23 operaciones), el mercado recupera tracción: el volumen repunta casi un 80%. Sin embargo, el mes está fuertemente concentrado por la ronda de PLD Space (180 M€), que representa por sí sola más del 70% del total. Dicho de otra forma: sin PLD Space, marzo se quedaría en apenas 68,35 M€.

En perspectiva histórica, marzo 2026 se sitúa en un punto intermedio. Queda por debajo del mismo mes de otros años —2025 (343,92 M€; 18 rondas) y 2022 (361,12 M€; 30 rondas)— y, sobre todo, del pico de 2021 (621,23 M€; 29 rondas), un año excepcional. Al mismo tiempo, mejora con claridad a marzo de 2024 (58,98 M€; 19 rondas) y supera también a marzo de 2023 (178,81 M€; 26 rondas).

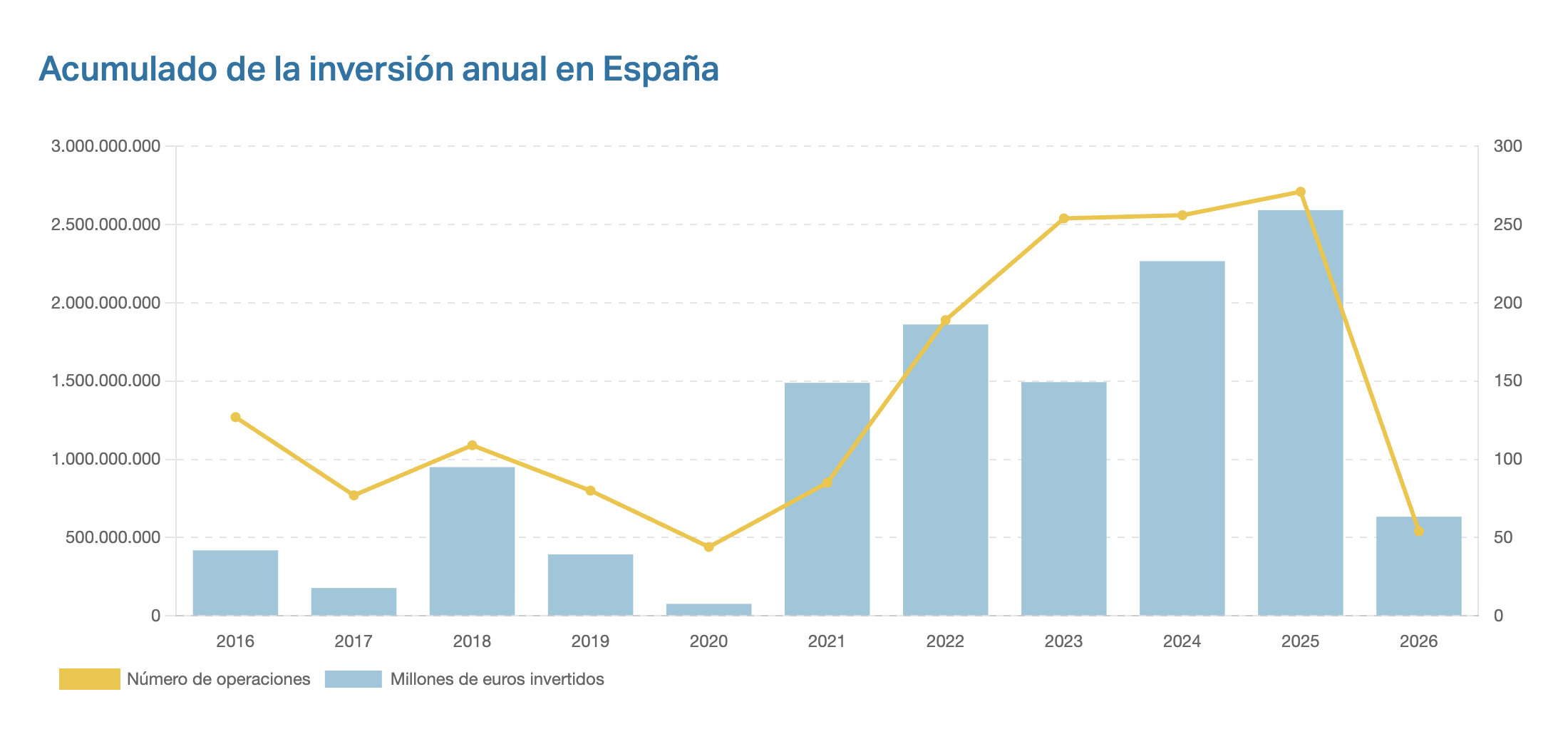

Además, se cierra el primer trimestre del año, en el que el ecosistema suma 706,9 M€ en 69 operaciones, un arranque con menos actividad que en los últimos años, pero con tickets más altos que en los periodos más fríos. Frente al 1T 2025 (1.247,9 M€ y 86 ops), el trimestre cae algo más de un 40% en volumen y casi un 20% en número de operaciones, señal de un mercado más selectivo. Aun así, 2026 queda por encima de 2023 (+24%) y 2024 (+30%) en inversión, con un ticket medio (10,25 M€)claramente superior al de esos dos años (6,5 M€), aunque todavía lejos de los picos de 2021 y 2022, cuando el trimestre se movía por encima de 1.300–1.500 M€.

| Trimestre | Operaciones | Inversión | Ticket medio |

|---|---|---|---|

| 1T 2026 | 69 | 706.914.000 € | 10.245.130 € |

| 1T 2025 | 86 | 1.247.900.238 € | 14.510.467 € |

| 1T 2024 | 83 | 541.614.504 € | 6.525.475 € |

| 1T 2023 | 86 | 569.484.304 € | 6.621.910 € |

| 1T 2022 | 116 | 1.321.105.343 € | 11.388.839 € |

| 1T 2021 | 93 | 1.572.651.824 € | 16.910.234 € |

LOS SECTORES MÁS ACTIVOS

En marzo, el reparto sectorial está claramente condicionado por el aeroespacial, que suma 194,5 M€ en solo 2 operaciones (por el efecto de PLD Space) y concentra casi el 80% de toda la inversión del mes.

Dejando esto a un lado, el segundo sector que lidera es Energía, con 20,2 M€ en 3 rondas (Eranovum, Delfos Energy e IONLY Batteries), mostrando tracción real en transición energética más allá de los grandes anuncios. Detrás, varios verticales tienen tickets más contenidos, aunque consistentes: Fintech suma 5 M€ en 2 operaciones (bcount y el préstamo de TaxDown) y Constructech aporta otros 5 M€ (Amelia Hub), mientras Marketplace firma 4,3 M€ con Webel. A partir de ahí, marzo reparte actividad en Foodtech (3,55 M€ en 3 rondas), Ehealth (3,4 M€ en 2), IA (2,75 M€ en 2) y Edtech (2,6 M€ en 2), además de cierres puntuales en Blockchain (2,76 M€) y un goteo de operaciones pequeñas en ciberseguridad, proptech y traveltech.

Si tenemos en cuenta solo el número de rondas, el liderazgo lo comparten Energía y Foodtech, con tres operaciones cada una.

LA INVERSIÓN POR CCAA

Este marzo no lidera Madrid ni Cataluña, sino que una vez más, el mapa territorial queda fuertemente sesgado por el megaticket aeroespacial. La Comunidad Valenciana lidera con 196,95 M€ en 5 operaciones. El peso lo marca PLD Space (180 M€), acompañado por Arkadia Space (14,5 M€) y IONLY Batteries, bcount y Fibtray, dándole un claro protagonismo a la región.

En actividad, sin embargo, la primera plaza es para la Comunidad de Madrid, que firma el mayor dealflow de marzo con 10 operaciones y suma 31 M€. El perfil madrileño es el de un hub con pipeline amplio: concentra rondas de tamaño medio como Eranovum (16 M€) y Webel (4,3 M€), junto a un bloque de operaciones más pequeñas en fintech, IA, edtech y ciberseguridad. Cataluña completa el podio con 13 M€ en 6 operaciones, apoyada en Amelia Hub (5 M€) y el bloque de Energía e Ehealth.

El resto del mapa se reparte entre Navarra (3 M€) con Cocuus, Principado de Asturias (2,76 M€) con DEXTools y Andalucía (1,6 M€) con DynamicsVr y Olimpro.

TOP 5 OPERACIONES DE MARZO

PLD Space: 180M€

Esta ampliación de capital está liderada por Mitsubishi Electric (que entra como socio estratégico), con fuerte presencia de capital público: CDTI Innvierte, COFIDES (FOCO) y Nazca Capital, además de la continuidad de JME Ventures. El dinero acelerará el despliegue industrial y la infraestructura de lanzamiento para dar el salto a la fase comercial: MIURA 5 prepara su primer vuelo de prueba en 2026 y la compañía apunta a más de 30 lanzamientos anuales en 2030.

Eranovum: 16 M€

La compañía cierra tres financiaciones para acelerar su despliegue europeo: en España, un project finance de 8,8M€con Buenavista Infrastructure para construir 590 nuevos puntos en 113 ubicacionesurbanas (de supermercados y parkings a licitaciones municipales) con puesta en marcha progresiva hasta 2028. En Bélgica, firma 2M€ con ING, y en Francia 5M€ con un inversor privado para desarrollar 475 puntos en +70 ubicaciones; hoy ya opera 1.200+ puntos de recarga en Europa.

Arkadia Space: 14,5 M€

Arkadia se convierte en la primera empresa espacial española en lograr el EIC Accelerator, un espaldarazo clave para acelerar la comercialización de su propulsión verde basada en peróxido como alternativa a la hidracina, con promesa de recortar >60% los costes operativos. Tras validar en órbita su sistema DARK y con contratos comerciales en camino, la compañía ampliará su centro de ensayos en el Aeropuerto de Castellón para acortar ciclos de desarrollo y escalar su capacidad industrial.

Amelia: 5 M€

Una operación liderada por Actyus y Sabadell VC, con apoyo de CDTI y otros programas de innovación, y business angels como Sergi Figueras y Aureli Bou, para escalar su solución software + hardware que automatiza el control de calidad en la construcción de plantas solares. Su dispositivo patentado Hincator mide la hinca en segundos y sincroniza datos en tiempo real, reduciendo errores y sobrecostes; Amelia ya suma 30.000 operaciones en 20 países y quiere acelerar expansión en Europa y preparar el salto a Estados Unidos, LATAM y Oriente Próximo, con previsión de superar 5M€ de facturación en 2026.

Webel: 4,3 M€

Estaronda preseed está liderada por Trind Ventures con la participación de inversores existentes como Decelera Ventures y Tiburon, y la entrada de Mantas Mikuckas (cofundador de Vinted). La financiación irá a producto y marketing para acelerar el salto de “app de limpieza” a marketplace multiservicio y empujar su expansión europea: Webel ya opera en 31 ciudades, suma 2M de usuarios y 350.000 profesionales y busca triplicar facturación en 2026 mientras se acerca a la rentabilidad.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.292

Empresas Tech

4.853

Startups

672

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.