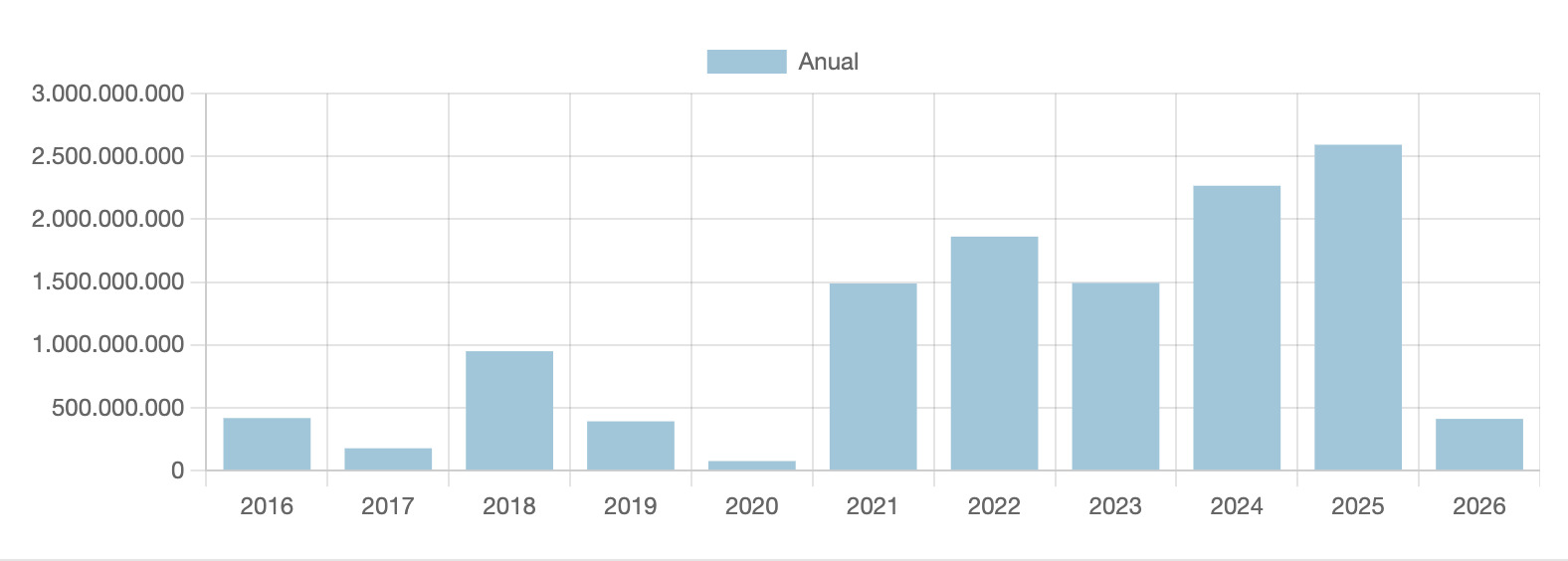

2026 marca el febrero más bajo de los últimos años con 138,5 M€ en inversión

Febrero de 2026 cierra con 138,52 M€ invertidos en 23 operaciones, un mes claramente más templado que enero(327,21 M€ y 24 operaciones). La caída en volumen es grande, pero apenas cambia la actividad: baja el tamaño del ticket, no el dealflow. De hecho, el mes muestra una distribución muy polarizada: el ticket medio se sitúa en 6 M€, pero la mayoría de operaciones se mueve en tickets de 2M€ o menos, mientras unas pocas rondas grandes elevan el total. La concentración es evidente: el top 3 de las rondas (Biorce, Bcasapp y WtEnergy) supone más el 60% del capital total.

En perspectiva, febrero de 2026 se sitúa entre los febreros más débiles por volumen de los últimos años: queda muy por debajo de febrero 2025 (477,35 M€; −71,0%) y febrero 2024 (275,78 M€; −49,8%), muy similar a 2023 (149,47 M€) y también por debajo de febrero 2022 (249,11 M€; −44,4%) y, por supuesto del pico de febrero 2021 (621,15 M€; −77,7%), un mes extraordinario por megarrondas.

Además, el recuento de 23 operaciones marca el mínimo de actividad de la serie. Aun así, el mercado mantiene tracción en verticales como biotech y energía.

LOS SECTORES MÁS ACTIVOS

El reparto por sectores vuelve a estar marcado por la concentración de biotech, edtech y energía, que explican juntas más del 75% del capital invertido.

Biotech lidera con casi 53 M€ y es también el vertical con más operaciones (sumando cuatro), impulsado por la megarronda de Biorce (44,26 M€) y completado por tickets de menor tamaño como 60Nd (3 M€), Gyala Therapeutics (3,7 M€) y D-Sight (2 M€). El flujo de rondas en ciencias de la vida se mantiene vivo y diversificado entre apuestas growth y de más I+D.

El segundo gran motor es Edtech, que suma 30 M€ en una única operación (Bcasapp) y, por sí sola, concentra más del 21% del total mensual. El tercer pilar es Energía, con 23,4 M€ repartidos en tres operaciones: WtEnergy (10 M€), Mitiga Solutions (8,4 M€) y UniSCool (5 M€).

A partir de aquí, destacan Agrotech que suma 10,5 M€, Deeptech alcanza 6,5 M€ y Pharma aporta 6 M€. En cambio, IA (1,6 M€), fintech (1,1 M€), ciberseguridad (0,8 M€) o proptech (1,8 M€) quedan en tickets más contenidos.

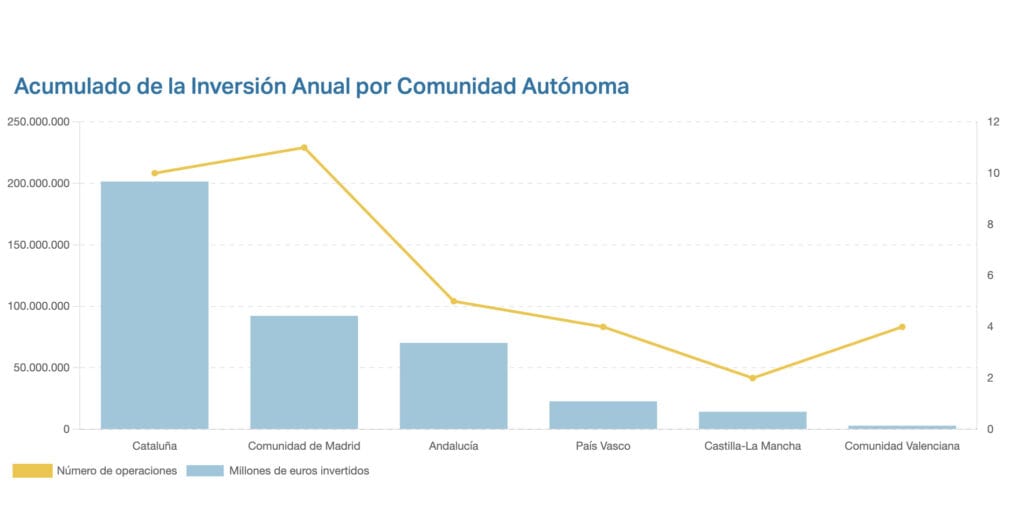

LA INVERSIÓN POR CCAA

En el mes de febrero, Cataluña vuelve a ejercer de motor por volumen con 81,45 M€ en 10 operaciones (casi el 60% del capital del mes). El liderazgo viene dado, sobre todo, por la megarronda de Biorce (44,26 M€) y por un segundo bloque de tickets relevantes en energía y salud, que refuerzan la idea de un ecosistema catalán fuerte en ciencias de la vida y transición energética, aunque muy sesgado por una gran operación.

La Comunidad de Madrid ocupa la segunda posición, con 34,10 M€ en 3 operaciones, pero dominado por la operación de Bcasapp (30 M€). El resto del mapa queda en cifras más contenidas: País Vasco registra 5,80 M€ en 3 operaciones, Andalucía suma 2,87 M€ en 2 y la Comunidad Valenciana alcanza 2,60 M€ en 3.

TOP 5 OPERACIONES DE FEBRERO

Biorce: 44,26 M€

Ronda liderada por DST Global Partners con Norrsken VC, YZR Capital y Mustard Seed Maze y la entrada de Endeavor Catalyst, además de business angels como Nik Storonsky (Revolut) o Arthur Mensch (Mistral AI), entre otros. La operación impulsa Aika, su plataforma para diseñar y ejecutar ensayos clínicos reduciendo enmiendas y costes y acelerando el desarrollo de terapias; la compañía, que encadena tres rondas en 12 meses, prevé crecer hasta 250 empleados y abrir un hub de I+D en Austin (Texas), reforzando su presencia en EE. UU.

BCAS: 30 M€

Esta operación ha sido liderada por MyInvestor para multiplicar capacidad de financiación y ampliar el producto: mantener su modelo ISA (pago ligado a empleo) y lanzar una nueva línea de pago a plazos con tipos asequibles. La operación llega con la compañía ya rentable y en una fase de madurez financiera, con previsión de crecer >50% anual; permitirá financiar a 6.000+ estudiantes, reforzar la colaboración con 60+ instituciones y escalar su presencia en España y Alemania con ambición de expansión europea.

WtEnergy: 10 M€

Liderada por SC Net Zero Ventures (Suma Capital) con Shell Ventures y la reinversión de Cemex Ventures, la ronda busca ejecutar cartera de proyectos, estandarizar sus plantas modulares de gasificación (5–50 MW), reforzar equipo y desarrollar nuevas aplicaciones del syngas (incluido potencial para hidrógeno, metanol y SAF), con foco en expansión europea. Su tecnología transforma residuos y biomasas en gas renovable integrable en industrias intensivas para reducir costes energéticos y CO₂ y avanzar en economía circular.

Mitiga Solutions: 8,4 M€

Mitiga ha conseguido elapoyo del EIC Accelerator para escalar su plataforma de inteligencia de riesgos climáticos diseñada específicamente para activos energéticos(renovables y red). Con estos recursos, ampliará una solución que permite medir, con foco muy operativo, cómo el clima degrada cada activo, cómo cae su rendimiento con el tiempo y qué impacto tiene en paradas y coste financiero, apoyándose en modelos de alta resolución y más de 40 variables adaptadas a ingeniería solar y eólica. En la práctica, la financiación le da gasolina para acelerar producto y despliegue en un momento en el que la resiliencia de infraestructuras energéticas se está volviendo crítica.

Ikos Tech: 8 M€

IKOS — 8.000.000 € — capital · Agrotech/IA, España.

La agrotech IKOS ha incorporado a Impact Bridge a su accionariado con una inversión de 8M€ para acelerar su plan 2026–2030: evolucionar IKOS ONE hacia una plataforma tipo PaaS, aumentar el peso del ingreso recurrente y reforzar su despliegue en los mercados prioritarios. El dinero irá sobre todo a producto (incluida su capa de IA generativa), a innovación aplicada y a escala comercial y operativa, combinando crecimiento orgánico con adquisiciones; tras facturar 7M€ en 2025, la compañía apunta a 40M€ en 2030.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.292

Empresas Tech

4.853

Startups

672

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.