Las empresas tech españolas recaudan más de 950M€ en inversiones durante los primeros seis meses de 2024

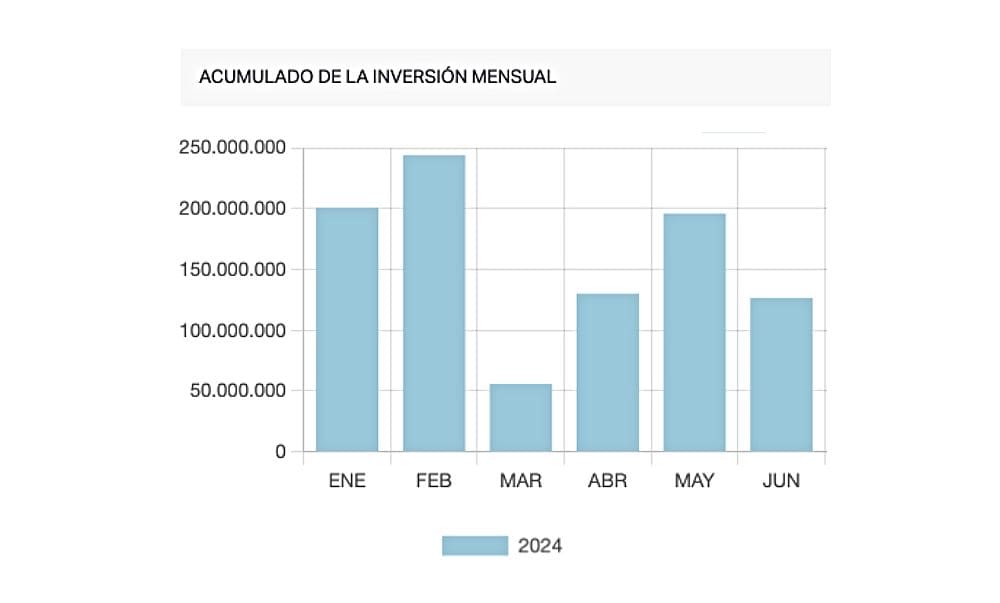

El ecosistema español de empresa tech comenzó con buen pie el 2024. En enero se invirtieron 200,8 millones de euros en 27 empresas tech, y en febrero se superaron los 244M€ en 29 rondas de inversión. En total, los primeros 60 días del año trajeron unos 445 millones de euros para algo más de 50 empresas tech españolas. Un dato que mejora los registros de 2023 y todos los comienzos de años anteriores a excepción de 2021 y 2022, dos años marcados por el cierre de megarrondas, como se explica en detalle en el Informe Nacional de Empresas Tech publicado recientemente.

No obstante, el potente inicio de 2024 se ha ido calmando con el paso de los meses. Marzo tan solo registró 15 operaciones con un acumulado que apenas superó los 55 millones de euros; la cifra más baja de lo que llevamos de año, ya que en abril se superaron los 130M€, en mayo se rozaron los 200M€ y en el recién concluido mes de junio se alcanzaron los 126M€.

La suma de estos primeros seis meses de 2024 deja un cómputo global de 128 rondas y algo más de 950 millones de euros invertidos en el ecosistema español de empresas tech. Una cifras inferiores a la actividad registrada en los primeros seis meses de 2023, cuando se contabilizaron unos 1.130M€ de inversión acumulada en unas 155 rondas. Y todo ello pese a que, en sí mismo, 2023 supuso una notoria caída de la inversión con respecto a los ejercicios de 2021 y 2022.

Ahora bien, la evolución de 2023 no fue regular a lo largo de todos los meses. La inversión cayó hasta un 50% en el segundo semestre, durante el que solo se levantaron unos 540 millones de euros. Esta tendencia de descenso anual también se dio en 2022, pero sin embargo no es lo habitual: en 2021 la inversión se repartió de una forma equitativa entre el primer y segundo semestre del año; y en los tres años anteriores (2018, 2019 y 2020) la inversión fue mayor en la segunda mitad del año. Esta disparidad de casos no ayuda a intuir cómo puede evolucionar la curva de la inversión en lo que resta de 2024, pero hay otros factores a considerar y que pueden tener una incidencia clave en actividad futura del mercado, como por ejemplo el número de fondos de inversión lanzados en los últimos meses. En lo que va de 2024 se han confirmado 13 nuevos de fondos, un 60% más de los fondos registrados en el primer semestre de 2023 y solo un 25% menos que los que se cerraron el año pasado. Una tendencia cambiante que invita al optimismo tras un 2023 donde el lanzamiento de fondos cayó considerablemente.

INVERSIÓN POR SECTORES

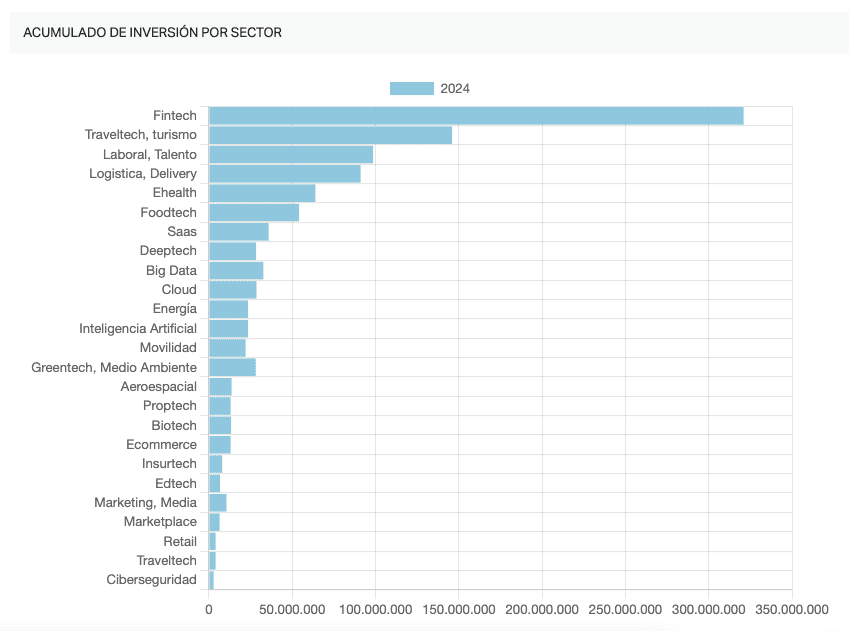

Previsiones a parte, la inversión en estos primeros 6 meses de 2024 deja datos interesantes en el ecosistema tech español, como por ejemplo, que los sectores de la salud y las finanzas han sido los grandes protagonistas en este periodo. El primero porque es el que más rondas de inversión ha registrado, con un total de 20; y el segundo porque las empresas fintech han acumulado más de 320 millones de euros en 13 operaciones. Se trata de dos sectores habituales en los rankings de inversión de los últimos años y que llaman la atención de un buen número de fondos e inversores privados y públicos.

En un segundo escalón de inversión acumulada encontramos el sector Traveltech con 146 millones de euros captados en cuatro operaciones. El tercer puesto lo ocupan las empresas Laboraltech, con tres rondas de inversión y cerca de 100 millones de euros, seguido del campo sanitario, donde las 20 inversiones en startups, scaleups y pymes Healthtech suman 63 millones de euros.

En el sector Foodtech se han registrado cinco rondas y cerca de 55 millones de euros, superando al sector SaaS (36M€ en 6 operaciones) que ha sido uno de los campos tecnológicos más invertido en los últimos años. Por detrás aparecen el Big Data, que ha generado cuatro rondas y unos 32 millones de euros, y los sectores Cloud (2 operaciones) y Deeptech (3 operaciones) con un acumulado total de 28M€, misma cantidad que las startups y scaleups del ámbito Greentech y medioambiental, que completa el top 10 de sectores con una decena de operaciones.

Pero en este análisis sectorial también llama la atención el sector Biotech, que fue el que más inversión acumuló en 2023 (229M€ en 23 operaciones) y que este año solo ha captado 13 millones de euros en 5 rondas; así como el de la Movilidad, que el año pasado registró 23 operaciones y este apenas lleva 4.

PRINCIPALES OPERACIONES

Como es lógico, el acumulado de inversión por sectores suele estar estrechamente relacionado con el podio de las mayores rondas cerradas por año. En este caso, las dos mayores rondas registradas en lo que va de 2024 han estado protagonizadas por empresas fintech. Se trata de la barcelonesa ID Finance, que captó cerca de 140 millones de euros el pasado mes de febrero en una ronda liderada por i80 Group, y la madrileña Capchase, que recaudó 105 millones de euros gracias a la participación de Deutsche Bank.

La tercera mayor ronda de estos primeros seis meses de 2024 la ha realizado TravelPerk, que obtuvo 95 millones de euros en una ronda de inversión liderada por Softbank, capitalizando prácticamente el 97% de todo el dinero invertido en el sector traveltech en lo que va de año. Algo similar ocurre con la cuarta mayor inversión, protagonizada por Factorial con 75 millones de euros y que equivale a más de tres cuartas partes de toda el capital obtenido este año por startups y scaleups del sector laboral.

Los cerca de 47 millones de euros invertidos por Vitruvian Partners en Civitatis, el pasado mes de junio, colocan a otra empresa traveltech en el top 5 de mayores rondas en la primera mitad de 2024. También destacan la fintech MyInvestor (45M€), la foodtech Heura Foods (40M€) las plataformas de análisis y gestión de datos Onum (28M€) y Tinybird (28M€) y la deeptech Multiverse Computing (25M€).

INVERSIÓN POR CC.AA

Cataluña es la comunidad autónoma que más inversión ha registrado en empresas tech desde el 1 de enero hasta el 30 de junio, con un total de 433 millones de euros divididos en 41 rondas de financiación. En segundo lugar aparece la Comunidad de Madrid con 36 operaciones y una inversión acumulada de 390 millones de euros. Con estos registros, las dos principales regiones tech de España superan el 60% de toda la inversión que registraron en 2023 (61,7% en el caso de Cataluña y 67’5% en el de la Comunidad de Madrid).

Como es habitual en todos los acumulados de inversión regional, la Comunidad Valenciana ocupa el tercer lugar en cuanto a inversión acumulada. Las empresas tech valencianas han cerrado 13 rondas de financiación y conseguido cerca de 37 millones de euros; cifras aún lejos de las 31 operaciones y 188,5M€ registrados durante 2023.

Las startups, scaleups y pymes innovadoras del País Vasco han levantado 34 millones de euros en un total de 9 operaciones, y en Andalucía se han dado 17M€ a través de ocho rondas. Como sucede con la Comunidad Valenciana, tanto Euskadi como Andalucía mantienen sus posiciones como cuarto y quinto foco de inversión en empresas innovadoras del país.

En sexto lugar se posiciona Navarra, con 10,5 millones de euros invertidos en tres empresas tecnológicas, y en séptimo está La Rioja, que solo con la ronda de NeuroUP (10M€) ya mejora todos los registros anuales previos.

Galicia solo ha cerrado dos rondas hasta la fecha (Insurama y Oncostellae) pero con ellas ya suma 8,5 millones de euros, lo que equivale a cerca del 68% de lo que consiguió en todo 2023 con 7 rondas. La cifra aún mejora en el caso de Asturias, que es la novena CC.AA con más inversión acumulada en el primer semestre de 2024. El Principado registra 4 inversiones y 7,8 millones de euros en los últimos seis meses; mismo capital y solo una inversión menos que en todo el año pasado.

La Región de Murcia, con solo una ronda de financiación (Intelia) es la única comunidad restante que supera el millón de euros en inversión acumulada.

Con todo esto, podemos decir que existen argumentos para ser optimistas en cuanto a una mejora de la inversión con respecto a los registros de 2023. Hay un buen número de fondos activos en España, muchos de ellos son segundos o terceros vehículos de un venture capital o están liderados por inversores cono experiencia, cada vez hay más herramientas públicas para alimentar el tejido tech nacional y la tecnología cada vez facilita más la innovación… Pero habrá que esperar a diciembre para ver la evolución de las tendencias. Los que prefieran hacer un seguimiento periódico pueden ver toda la evolución en el apartado de inversiones de Ecosistema Startup o mantenerse al tanto de la información en El Referente.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.292

Empresas Tech

4.852

Startups

672

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.