La primera mitad de 2025 suma más de 2.210M€ en inversión con un junio de récord en España

El inicio del verano pone fin a la primera mitad del año y el ecosistema español puede presumir de irse de vacaciones con los deberes hechos, al menos en lo que a materia de inversión se refiere. Enero, febrero, marzo, abril y mayo han sido muy buenos meses, pero este junio marca un récord histórico de inversión en un solo mes de un primer semestre con un total de 565,7 millones de euros captados en 26 operaciones públicas.

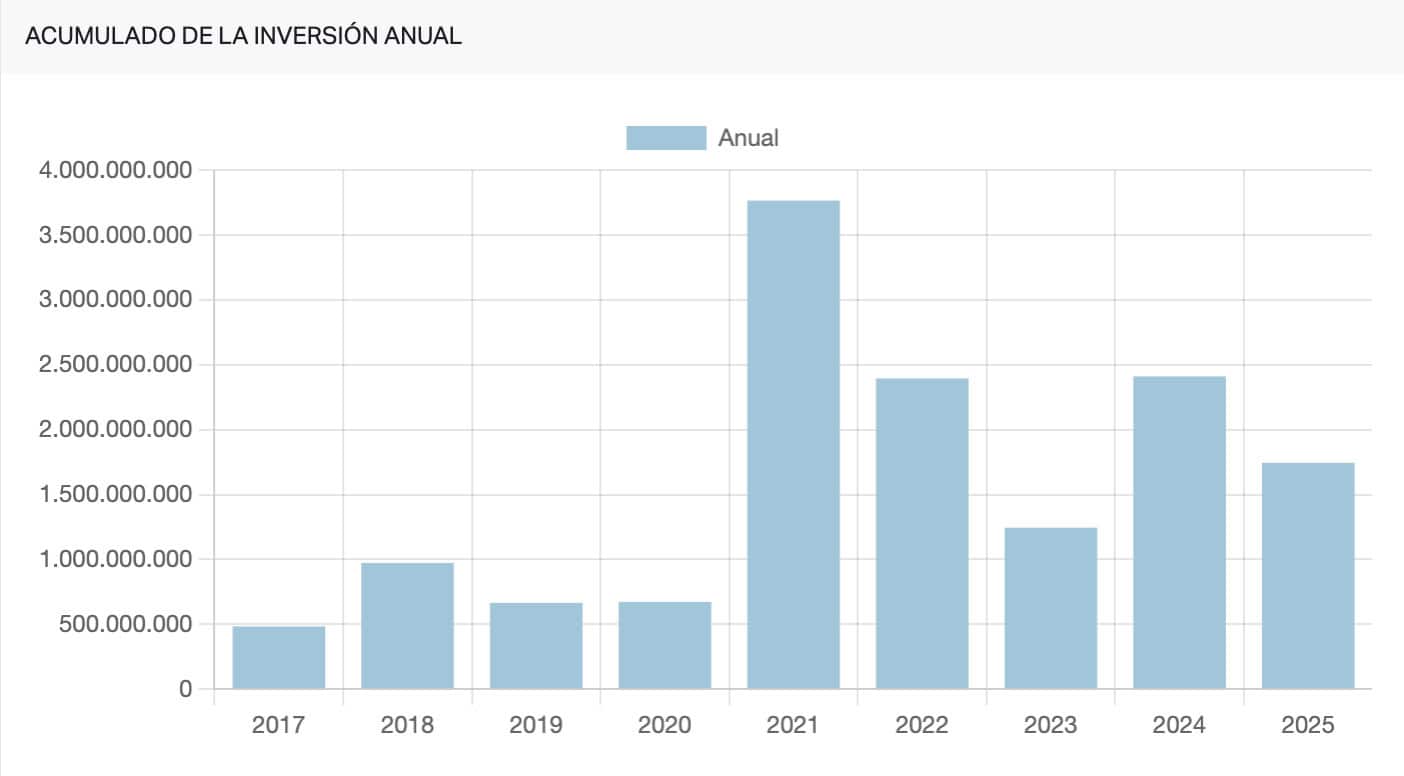

Pasada la primera mitad de año, merece la pena echar la vista atrás y hacer balance. El primer semestre de 2025 ha sido un periodo marcado por la solidez del ecosistema inversor, con un flujo constante de operaciones y un volumen significativo de capital movilizado. A lo largo de estos seis meses, se han registrado 166 operaciones que han supuesto una inversión total superior a los 2.210 millones de euros.

Para comprender la magnitud del dato, 2024 cerró con 2.920 millones en inversión. En otras palabras, 2025, en solo seis meses, ya ha captado el 75% de toda la inversión de 2024.

Este dato refleja la continuidad de la tendencia que viene ya de 2024, con un claro interés de los inversores nacionales e internacionales por el talento y la innovación en el país.

Enero y febrero comenzaron el año con fuerza, superando ambos los 400 millones de euros y acumulando el mayor número de operaciones del semestre (34 en cada mes). Marzo experimentó un ligero descenso en el número de operaciones (18), aunque el volumen de inversión se mantuvo elevado (casi 344 millones de euros), gracias a varias megarrondas que impulsaron la cifra.

Por su parte, abril y mayo mostraron una desaceleración tanto en operaciones como en volumen. Abril, con 184 millones de euros, marcó el punto más bajo del semestre en inversión total, lo que podría explicarse por la menor presencia de grandes operaciones. Mayo (212 millones de euros) tuvo una ligera recuperación en el número de transacciones (32) pero con tickets de menor tamaño.

LA PERSPECTIVA DE AÑOS ANTERIORES

Los números hablan por sí solos. Solo en la primera mitad de año, el volumen de inversión de 2025 con respecto a 2024 es un 77% más alto. Si comparamos el año actual con 2023 el crecimiento se eleva a un 122%, pero si miramos a 2022 (año de sequía en la inversión) la cifra se va al 1.983%.

| Primer semestre | Nº de operaciones | Volumen total de inversión |

|---|---|---|

| 2022 | 223 | 106.197.500 € |

| 2023 | 175 | 995.690.308 € |

| 2024 | 159 | 1.247.724.504 € |

| 2025 | 166 | 2.210.166.257 € |

Analizando el primer semestre de cada año, como mencionamos anteriormente, 2022 fue un año de flojo en inversión, con poco más de 100 millones de euros en total en un año postpandémico.

En 2023 se recupera la actividad con casi 1.000 millones de euros y 175 operaciones. El crecimiento fue notable respecto a 2022, aunque el volumen se mantuvo repartido y sin grandes megarrondas.

2024, sin embargo, firmó un primer semestre de consolidación del crecimiento, con más de 1.200 millones invertidos. Aunque el número de operaciones fue ligeramente inferior al de 2023, el volumen creció gracias a algunas rondas relevantes, sobre todo en febrero, mayo y junio.

Este 2025 resulta ser el mejor semestre, con más de 2.210 millones de euros invertidos. El volumen mensual en todos los meses (excepto abril y mayo) supera ampliamente el de años anteriores, y junio se sitúa como el mejor mes, demostrando un ecosistema mucho más maduro, capaz de atraer rondas grandes y mantener un flujo constante de operaciones.

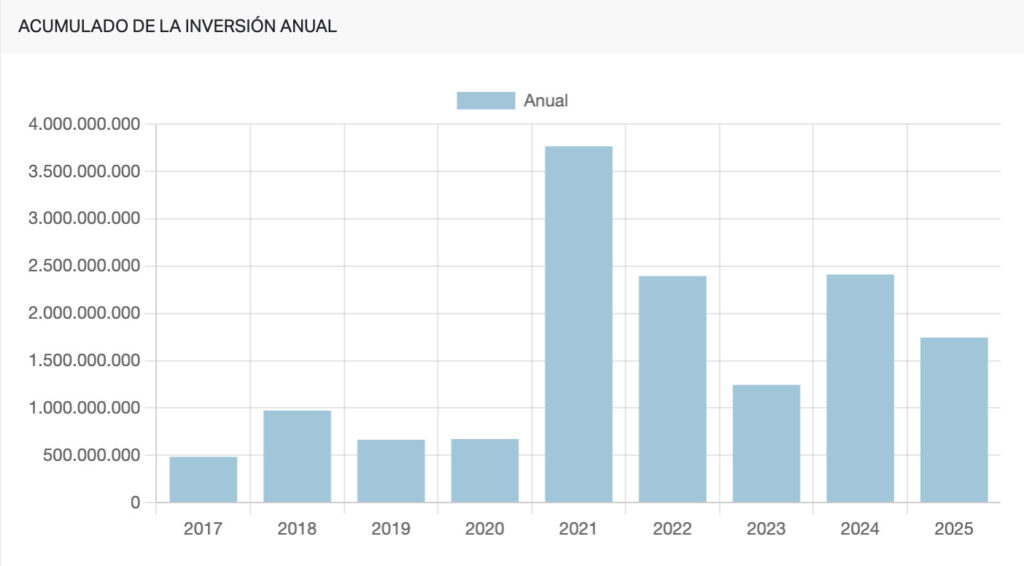

LOS SECTORES QUE MÁS INVERSIÓN ATRAEN

En esta primera mitad de este 2025, se observa que una apuesta por sectores con un fuerte componente tecnológico y de impacto (movilidad sostenible, IA, deeptech), lo que confirma el interés por las empresas que lideren la transición digital y ecológica.

Movilidad

La movilidad ha liderado el ranking de sectores por volumen de inversión en la primera mitad del año. La alta cifra de operaciones (11) muestra que el capital se ha distribuido entre diversas startups y scaleups que en total han levantado 249,5 millones de euros. Esta cifra está marcada por la operación de Auro por 220 millones de euros,

Traveltech / Turismo

El sector traveltech ha protagonizado algunas de las megarrondas más destacadas del semestre. A pesar del bajo número de operaciones, el volumen total invertido es muy alto, en parte por la megarronda de TravelPerk de 190 millones de euros.

Con ello, se demuestra la recuperación del turismo tras los años de impacto de la pandemia, junto con la digitalización del sector, ha incentivado estos grandes movimientos de capital. Así, el sector suma más de 236 millones de euros.

Talento y Laboral

De nuevo, pocas operaciones, pero grandes números. Las megarrondas marcan este sector con Factorial y sus 110 millones de euros o JobandTalent y sus 92 millones de euros. Dos grandes empresas del sector que están en constante crecimiento y que dejan ver que la transformación digital de los recursos humanos, la automatización de procesos de selección y la gestión del talento son prioridades para muchas empresas en un entorno de trabajo cada vez más híbrido y globalizado.

Deeptech

El deeptech, que engloba empresas basadas en desarrollos científicos y tecnológicos disruptivos, ha recibido mucha atención por parte de los inversores. Pero de nuevo, este sector está marcado por la megarronda de de Multiverse Computing de 189 millones de euros.

Inteligencia Artificial

La inteligencia artificial ha sido uno de los sectores más activos en número de operaciones, con 13 rondas. Está claro que la IA interesa, y mucho. Los fondos se están concentrando en aplicaciones de IA para salud, fintech, marketing, logística y seguridad, lo que subraya su transversalidad y su papel como tecnología clave para la transformación empresarial en múltiples industrias. Aunque el sector ha captado 191,15 millones de euros, cabe destacar la megarronda de Xoople, de 115 millones de euros.

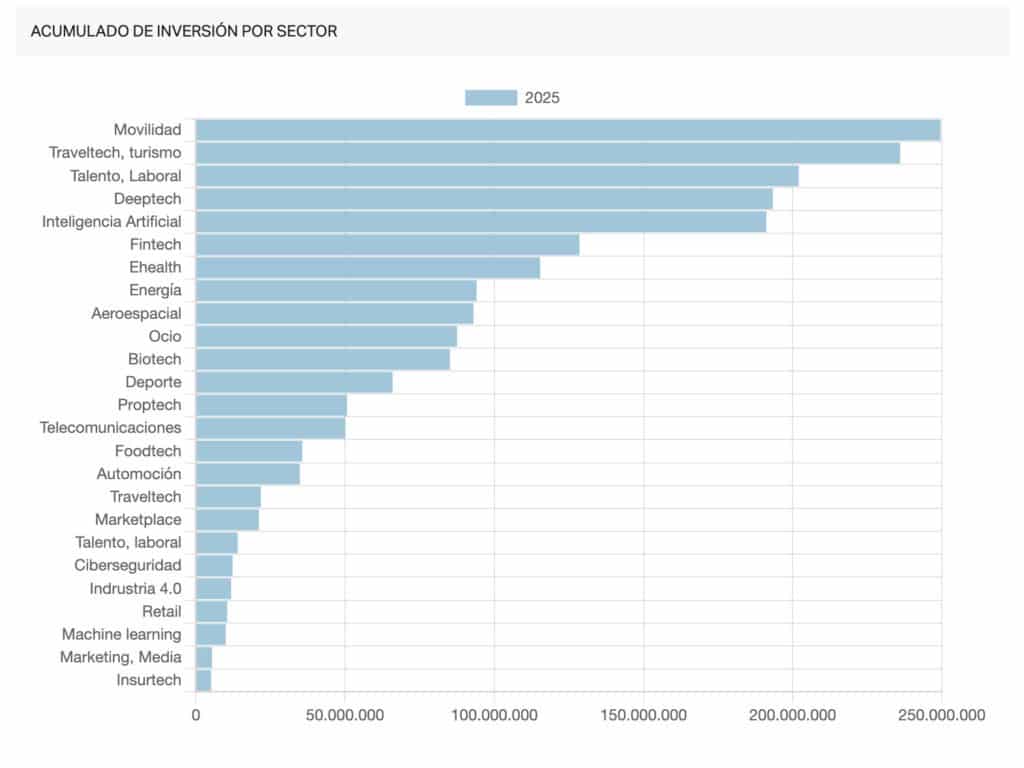

LA INVERSIÓN POR CCAA

Una vez más, Madrid y Cataluña concentran más del 70 % del total de la inversión. Pero el 30% restante se reparte cada vez más entre el resto del país.

- Comunidad de Madrid: se sitúa como el principal receptor de inversión en España en este primer semestre. Con un volumen superior a 850 millones de euros y 43 operaciones, la región sigue siendo el epicentro de la actividad nacional de grandes y pequeñas rondas.

- Cataluña: con 736 millones de euros, Cataluña se mantiene muy cerca del primer puesto y supera a Madrid en r número de operaciones: 57, lo que evidencia un ecosistema especialmente activo y dinámico. Aunque el volumen es inferior al de Madrid, la región destaca por la diversidad de sectores que atraen inversión: talento, deeptech, aeroespacial, movilidad e IA.

- País Vasco: sorprende por el volumen captado con solo 10 operaciones, lo que indica la presencia de grandes rondas en sectores como la industria 4.0, deeptech y eHealth. La región suma 275 millones de euros en inversiones y continúa posicionándose como un enclave clave para el desarrollo de tecnología avanzada, atrayendo capital hacia proyectos con un fuerte componente industrial y científico.

- Comunidad Valenciana: mantiene un papel relevante en el mapa de inversión nacional, con un volumen de más de 114 millones de euros y 20 operaciones. Los sectores cosmética/wellness, servicios tecnológicos y movilidad destacan entre las áreas que más capital han recibido.

- Castilla y León: ha logrado captar casi 32 millones de euros en tan solo tres operaciones. Son grandes apuestas, aunque puntuales. Un ecosistema aún emergente, pero con brotes de oportunidades de crecimiento cuando hay valor.

- Andalucía: suma algo más de 26 millones de euros, con cinco operaciones que consolidan el interés por su ecosistema, sobre todo en sectores como agroalimentario, energías renovables y tecnologías aplicadas a la salud y el turismo.

LAS OPERACIONES MÁS GRANDES DE 2025

Auro 220M (febrero 2025)

A principios de año, Uber adquiría un 30% de Auro en un movimiento estratégico para enfrentar a Cabify. La operación, valorada en 220 millones de euros, incluye 180 millones de euros en equity y 40 millones de euros de deuda. Auro, con su flota amplia y licencias VTC, es un actor clave en el suministro de vehículos y conductores para empresas de transporte como Uber. Cabe recordar que la negociación se extendió durante más de un año, con Uber buscando adelantarse a otros competidores potenciales.

TravelPerk 190M (enero 2025)

La plataforma global de gestión de viajes de negocios, cerró una Serie E de 190 millones de euros, liderada por Atomico y EQT Growth, quienes además se incorporaron al Consejo de Administración. Con esta financiación, la empresa casi duplica su valoración a 2.580 millones de euros. Además, adquiría Yokoy, una empresa de procesamiento de gastos basada en IA, en una operación conjunta con Sequoia Capital. La ronda llegaba tras un 2024 de gran crecimiento, con volúmenes de reservas cercanos a los 2.400 millones de euros y un crecimiento anual superior al 50%.

Multiverse Computing 189M (junio 2025)

La empresa de compresión de modelos de inteligencia artificial basada en tecnología cuántica, cerró hace poco una ronda de 189 millones de euros (215 millones de dólares), liderada por Bullhound Capital. La financiación permitirá a la empresa acelerar la adopción de su tecnología CompactifAI, que reduce el tamaño de los Modelos de Lenguaje de Gran Tamaño (LLM) hasta en un 95% sin afectar su rendimiento. Entre los inversores de la ronda se encuentran HP Tech Ventures, SETT, Forgepoint Capital, y otros destacados fondos.

SpliceBio 118M (junio 2025)

La biotecnológica especializada en terapias génicas mediante su tecnología de Protein Splicing, ha cerrado una ronda de 118 millones de euros, co-liderada por EQT Life Sciences y Sanofi Ventures, con la participación de Roche Venture Fund, entre otros inversores. Los fondos se destinarán al desarrollo clínico de su terapia génica principal, SB-007, dirigida al tratamiento de la enfermedad de Stargardt, una condición ocular genética sin tratamiento aprobado hasta la fecha. SB-007 es la primera terapia génica de su tipo autorizada por la FDA y la MHRA para iniciar ensayos clínicos.

Xoople 115M (mayo 2025)

En mayo, Xoople levantaba 115 millones de euros. La empresa, especializada en la generación de datos terrestres e inteligencia artificial (IA), recibía apoyo del CDTI y AXIS. Así, Xoople se posiciona como una de las empresas clave en el desarrollo de la nueva era de EarthAI, utilizando IA y datos geoespaciales para ofrecer soluciones que permiten tomar decisiones más informadas y sostenibles. Su colaboración con Microsoft, que le proporciona servicios de Azure, y con Esri, en el ámbito del software geoespacial, refuerzan su potencial para transformar diversas industrias y contribuir a retos globales.

Factorial 110M (marzo 2025)

Era primavera cuando Factorial, el unicornio de software de Recursos Humanos y gestión empresarial amplíaba su acuerdo de inversión con General Catalyst, alcanzando un total de 183 millones de euros, lo que supuso un incremento de 110 millones respecto a los 73 millones invertidos en abril de 2024. Esta nueva financiación iría a expandir su presencia en mercados clave como Alemania, Francia e Italia, consolidando su liderazgo en el sector.

Con todo, este primer semestre del año muestra continuidad y crecimiento respecto a 2024 y evidencia que el ecosistema emprendedor español ya no es solo promesa, sino una realidad consolidada, capaz de atraer grandes rondas, innovar en sectores clave y posicionarse en la vanguardia europea. Los retos a futuro pasan por sostener el ritmo, diversificar aún más en el territorio, y transformar el volumen captado en impacto económico, creación de empleo cualificado y liderazgo tecnológico.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.457

Empresas Tech

4.834

Startups

662

Scaleups

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.457

Empresas Tech

4.834

Startups

662

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.