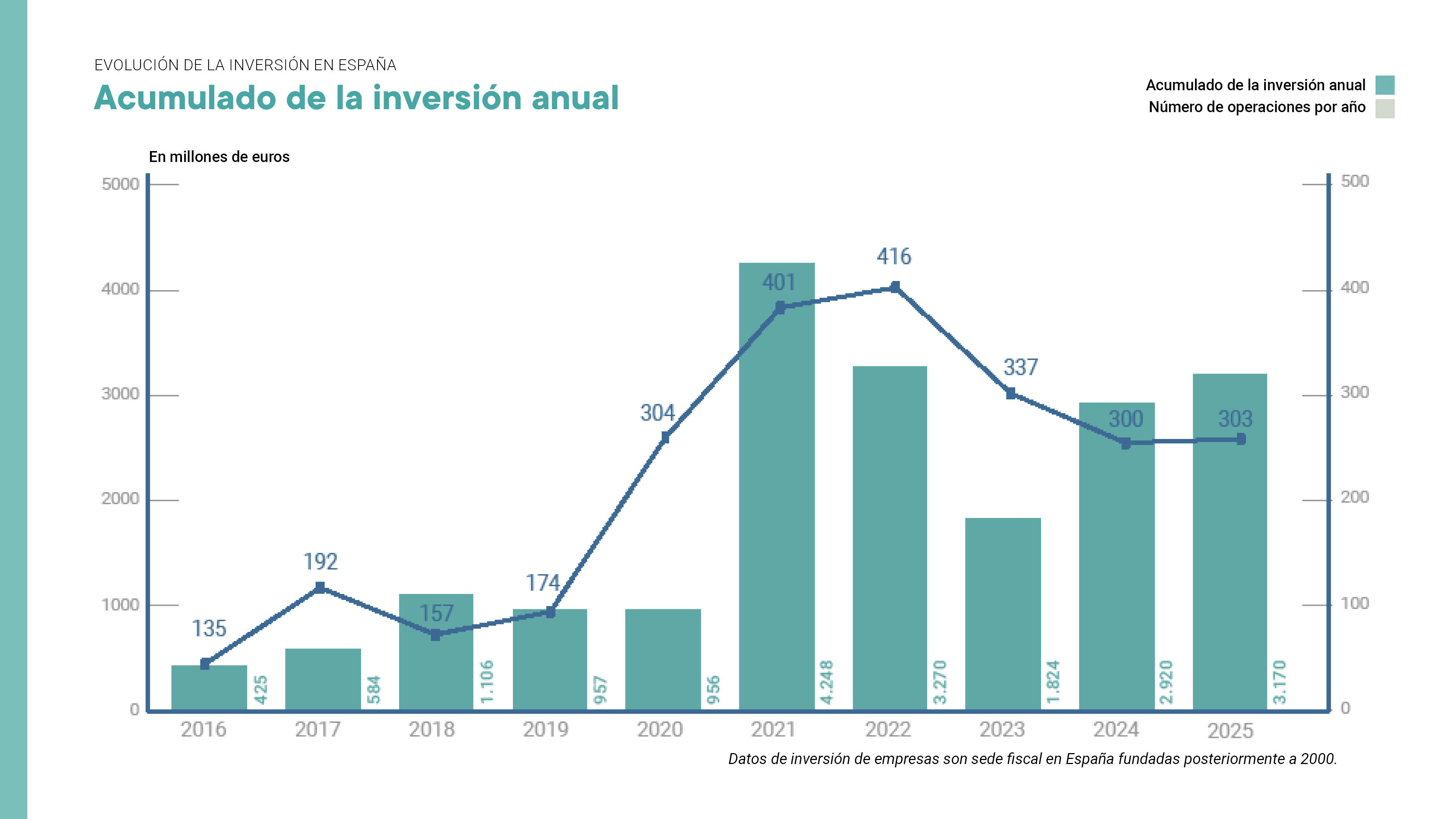

España cierra 2025 con 3.170 millones de euros de inversión en startups y un crecimiento sostenido

2025 es el año del crecimiento sostenido. El ecosistema español cierra 2025 con un acumulado de inversión de 3.170 M€ que suman más de 300 operaciones públicas. Más capital movilizado y un mercado que combina mucha actividad en rondas tempranas con una alta concentración del volumen en unas pocas operaciones de gran tamaño

La inversión en empresas tech crece un 8,5% frente a 2024. La deuda mantiene un papel complementario (representando algo más del 9% del total) y sumando 312 M€.

El volumen de este año que cerramos es muy similar al de 2022 (3.170 M€ vs 3.270 M€), pero con muchas menos operaciones (303 vs 416, -27%): en 2025 se mueve casi el mismo dinero con bastante menos movimiento, siendo un mercado más selectivo.

A partir de aquí, el análisis de El Referente desglosa las claves que explican el ejercicio: el peso determinante de las megarondas, el reparto del deal flow por tramos, los sectores que lideran el capital, con la IA como gran protagonista y el mapa regional, donde se mantiene el liderazgo de Cataluña y se acelera Madrid.

LAS MEGARONDAS SUPONEN EL 50% DE LA INVERSIÓN

En los últimos años, el país ha experimentado un descenso de megarondas, en 2024 regresaron con fuerza y este año confirma que han llegado para quedarse. Las cifras son claras, en 2023 solo una operación superaba los 100 millones de euros, en 2024 eran seis, y este 2025 son cinco.

Tanto es así que las 25 rondas más grandes del año suponen 52,38% del total de la inversión, sumando estas 1.660 millones de euros. Estas son las cinco rondas más destacadas:

1. Perk: 190.000.000 €

2. Multiverse Computing: 189.000.000 €

3. Xoople: 137.000.000 €

4. SpliceBio: 118.000.000 €

5. Factorial: 110.000.000 €

Puedes ver más sobre las operaciones más destacadas del año en el Top25 rondas

FASES DE INVERSIÓN DE LAS RONDAS

¿Dónde se concentra el deal flow en España en 2025? El año deja más de 300 rondas y el grueso se sitúa en tickets tempranos y de escalado iniciales.

Si dividimos las rondas por capital, la franja 1M–5M es, con diferencia, la más numerosa: con 112 rondas (un 37% del total). Si le sumamos el tramo 5M–15M (53 rondas), más de la mitad de las operaciones se mueven entre 1 y 15 millones. Esto sugiere un mercado con mucha actividad en seed/Serie A y primeras rondas de crecimiento, donde existe capacidad para cerrar financiación relevante, aunque todavía contenida.

En paralelo, el pre-seed y los tickets pequeños también pesan: por debajo de 1M hay 91 rondas (el 30% del total), incluyendo 54 entre menos de 500k, demostrando una cantera activa.

Sin novedades, donde el gráfico se estrecha es en el growth: entre 15M–50M hay 29 rondas (apenas un 10%), y por encima de 50M tan solo 17 rondas (6%). Las megarondas existen, captan gran parte del capital, pero el groso de operaciones sigue estando en las etapas más tempranas.

Con todo, España 2025 es un mercado ancho en rondas pequeñas y medianas, con un embudo a partir de 15M. Mucha actividad para arrancar y escalar en primeras fases, y un tramo final más selectivo donde unas pocas compañías concentran las operaciones más grandes.

| Cuantía | Número de operaciones |

| - 250k | 25 |

| 250k-500k | 29 |

| 500k-1M | 37 |

| 1M-5M | 112 |

| 5M-15M | 53 |

| 15M-50M | 29 |

| 50M-100M | 10 |

| +100M | 7 |

LA IA, Y OTROS SECTORES QUE DOMINAN EL CAPITAL

No todo es continuidad y en lo que a sectores respecta, 2025 ha dado una vuelta de turca para posicionar a la Inteligencia Artificial como el sector que más inversión capta. Hace solo un año, la IA ocupaba el puesto número 14 en acumulado de la inversión con apenas 11 operaciones. Tan solo 12 meses después, firma casi 40 operaciones y un total de 362,6M€, ocho veces más que en 2024. Esto se traduce, además, en que el 11,4% de la inversión de 2025 viene de la IA.

Dejando de lado, la IA, el segundo sector que más destaca es Traveltech, Turismo, que hace un año ocupaba el quinto puesto. Este 2025 ha captado 297,7 M€ en tan solo nueve operaciones, lo que eleva el ticket medio del sector a los 33 millones de euros en un mercado que demuestra tracción, escalabilidad y la consolidación de grandes empresas.

El tercer puesto es para Biotech, que ha levantado este año 289 M€ en 21 operaciones, muy lejos de las 15 operaciones de 78,5 M€ del año anterior. Por detrás, destacan Talento, Laboral, con 276,5 M€, Movilidad captando 252,3M€ o Deeptech, que suma 227 M€.

También Ehealth, que suma 195M€ y Fintech, que lideraba la inversión de 2024 con 767M€ y este 2025 cierra 173,2 M€ en casi una veintena de operaciones.

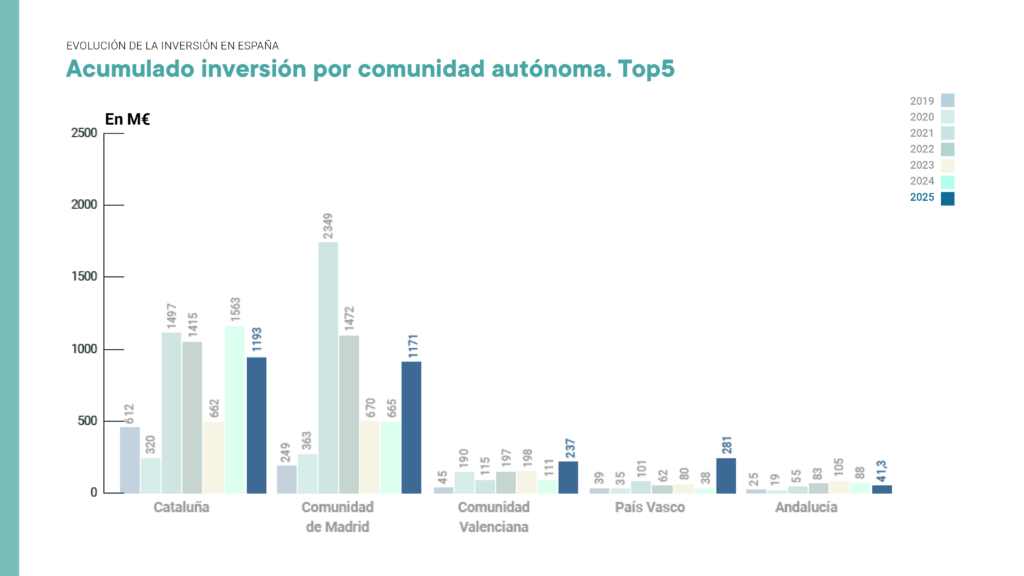

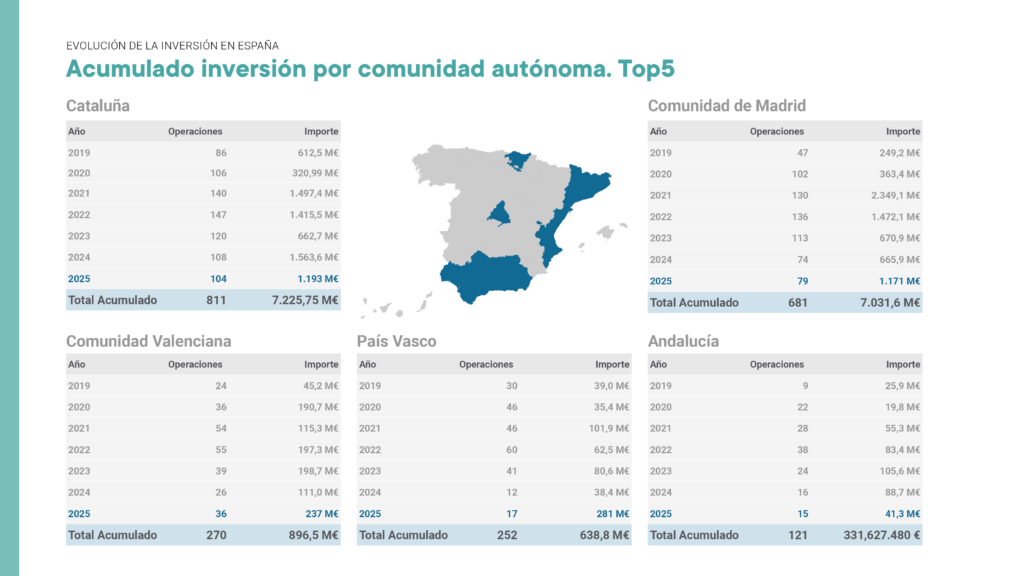

CATALUÑA UN AÑO MÁS A LA CABEZA EN INVERSIÓN

No hay tanta sorpresa en cuestión de regiones. La descentralización sigue siendo una tarea pendiente y Cataluña vuelve a liderar, un año más, la inversión nacional. La región acaba 2025 con más de 100 operaciones y 1.193,8M €, disminuyendo un 20% con respecto a 2024 (1.563,6 M€) pese a mantener un número de rondas similar. 2025 queda por debajo de las cifras de Cataluña también en 2022 (1.415,5 M€) y 2021 (1.497,4 M€). Todo ello, siendo la comunidad que más startups concentra (1.239) así como scaleups (201).

La Comunidad de Madrid registra, por su parte, 1.171,3 M€ en casi 80 operaciones. La inversión mejora significativamente a la de 2024 (665,9M€), creciendo un 75% y manteniendo el número de rondas. Se trata de la mejor cifra para la comunidad desde 2022 y la tercera de su historia desde que El Referente contabiliza las operaciones de inversión.

El tercer puesto es para País Vasco, que acumula 281 M€ en casi una veintena de operaciones. Así, comporta en solo un año casi el 44% de todo el capital captado desde 2019. Además, triplica el mejor registro previo (2021: 101,9 M€) y lo supera en casi un 180 M€.

La Comunidad Valenciana también firma su mejor año del periodo, con 237 M€ en 36 operaciones, representando el 26% de su acumulado histórico. A diferencia de otros años, no solo crece el capital, sino que se sostiene un volumen de actividad elevado. Supera también el máximo anterior (2023: 198,7 M€) en más de 38 M€, creciendo un 19% y multiplica por dos las cifras de 2024.

Andalucía, sin embargo, ve disminuir la inversión, registrando 41,3 M€ en 15 operaciones, baja de los 88,7 M€ de 2024, más de un 50%, con un número de operaciones muy similares. Mantiene el pulso en número de rondas, pero con importes más contenidos, dejando atrás dos años de tickets altos. El ticket medio de 2025 se sitúa en los 2,75 M€ por operación, lejos de los 5,5M de 2024 y los 4,4M de 2023.

En conjunto, 2025 deja una foto nítida: más capital con menos operaciones, un mercado que premia la calidad y la tracción y donde unas pocas rondas tractoras explican buena parte del total. La clave para 2026 será ensanchar el embudo del growth para que haya más operaciones por encima de los 15M y descentralizar la inversión. Porque el reto ya no es solo invertir más, sino invertir mejor y lograr que escalen más compañías.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.506

Empresas Tech

4.868

Startups

662

Scaleups

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.506

Empresas Tech

4.868

Startups

662

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.