Enero cierra con más de 353,5 millones en inversión en startups y scaleups: lo que se puede esperar de 2025

En el arranque de 2025 es de lo más esperanzador para el ecosistema emprendedor español. La inversión en startups y scaleups en el mes de enero ha sido de lo más dinámica y deja algunas de las que, probablemente, serán las rondas más grandes del año.

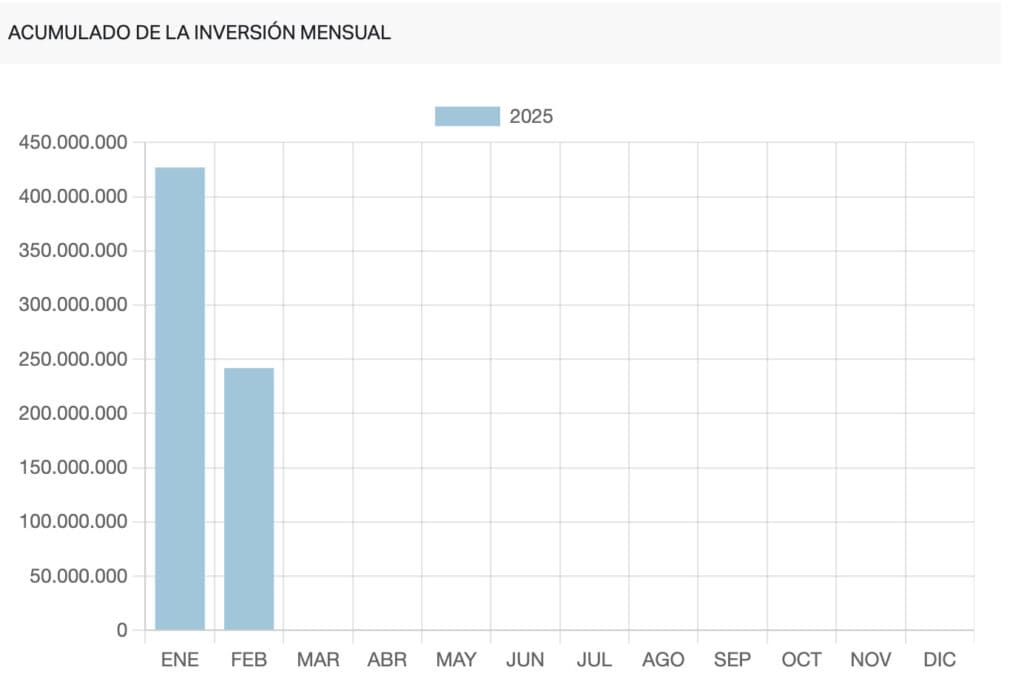

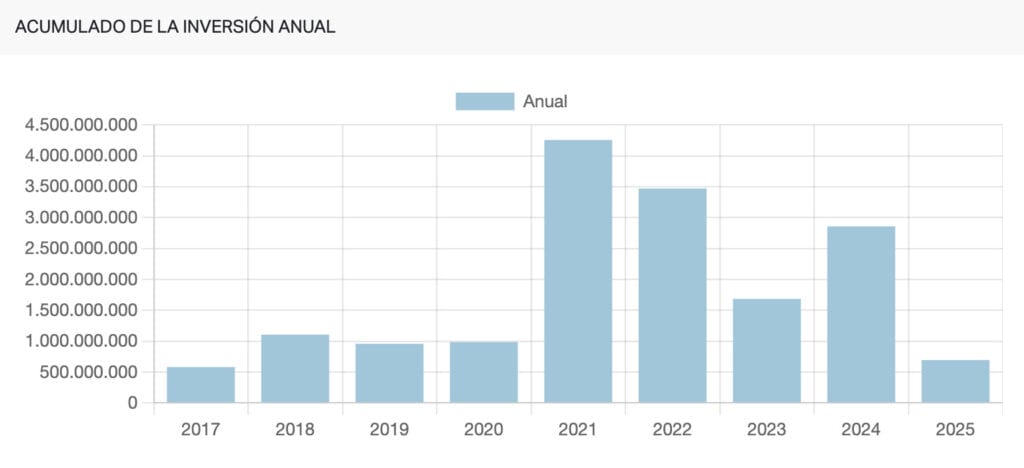

El primer mes de 2025 cierra con unas cifras muy positivas, sumando 376,9 millones de euros de inversión es startups y scaleups, 353,5 millones si restamos las rondas que son exclusivamente de préstamo. Cifras que superan con creces a enero de 2024, cuando la inversión sumaba 206,8 millones de euros. También a enero de 2023, que sumaba 228,8 millones, aunque no se puede comparar con los datos de enero de 2022, que doblan la cifra actual, sumando entonces 807,5 millones y casi el mismo número de operaciones.

El pasado enero se realizaron un total de 33 operaciones públicas. El mes continúa la tendencia y 16 de las rondas públicas corresponden a Cataluña, mientras 13 pertenecen a empresas de la Comunidad de Madrid. En cuanto a sectores, traveltech y turismo es líder, recogiendo la gran ronda del mes, los 190 millones de euros de Travelperk, pero también la de Travel&Night (Mygocu).

TravelPerk, el hito del mes

Enero cerraba con la que seguramente será una de las rondas más importantes del año. Los 190 millones de euros de TravelPerk. La plataforma global de gestión de viajes de negocios cerró una operación liderada por Atomico, junto con EQT Growth, Noteus Partners, Kinnevik y General Catalyst.

El hito no es solo la ronda en sí, sino el hecho de que TravelPerk casi duplica su valoración hasta los 2.580 millones de euros. Por si fuera poco, la empresa también anunciaba la adquisición de Yokoy, empresa de procesamiento de gastos, facturas y pagos con tarjeta basado en IA.

2025 parece ser el año de TravelPerk superando ya a 2024, que cerro con dos rondas, una de ellas de 95 millones de euros y otra de 128,7 millones de euros de la mano de Blackstone y Blue Owl.

¿Tendencia o pico?

Con unas cifras excelentes, cabe preguntarse si esto será una tendencia sostenida o solo un pico aislado. En este sentido, Juan López Partner Kibo Ventures recuerda que 2024 ha sido un año muy bueno en los mercados públicos, "esperamos que esto se traduzca a los privados en el 2025 con los 6 meses de retraso que suelen tener. También solemos llevar un retraso con Estados Unidos y en 2024 hubo varias señales de reanimación en las startups americanas, con varios IPOs, que esperamos que despierte la actividad en Europa este año seguro”.

En la misma línea, desde Seaya Ventures, entienden que 2024 fue un periodo de adaptación y consolidación para el ecosistema español. “A pesar de que no creciera el número de operaciones, sí aumentó el ticket medio, lo que demuestra este cambio de enfoque hacia compañías en etapas más avanzadas. Con el inicio de 2025, hemos sido testigos de un notable incremento en la actividad inversora dentro del ecosistema europeo y español. Este dinamismo refleja una creciente seguridad en el mercado y en la capacidad de las startups españolas para seguir escalando y atraer capital, tanto nacional como internacional”.

Aunque los augurios son positivos, sostienen que no se puede dejar de lado la incertidumbre macroeconómica y señalan que factores como la evolución de los tipos de interés en Estados Unidos o las posibles guerras comerciales iniciadas por el gobierno americano, podrían ralentizar este ritmo inversor. “Las startups españolas deberán mantener el foco en la ejecución de sus estrategias de crecimiento. Solo aquellas que demuestren su capacidad para alcanzar un crecimiento sostenible seguirán contando con el respaldo del capital”, afirman.

Por su parte, Luis Garay, Partner en Samaipata apunta a la evolución de la Inteligencia Artificial, que seguirá siendo un motor clave. “Avances recientes, como DeepSeek en China, han elevado el nivel de lo que es posible en términos de coste y eficiencia, lo que demuestra que la ola de innovación sigue acelerando. Más allá del contexto macroeconómico, vemos un pipeline sólido de compañías de alta calidad que han pospuesto su financiación en los últimos trimestres y que ahora están listas para salir al mercado. Muchas han esperado al momento adecuado para levantar capital y, con condiciones más favorables, es previsible que 2025 sea un año de mayor actividad”.

Al profundizar en los factores que influyen en este aumento de la inversión, Garay recuerda que siempre hay un desfase entre el momento en que se levanta una ronda y su anuncio, lo que puede distorsionar la percepción del mercado en el corto plazo. Pese a ello, destaca que desde Samaipata han visto ocho graduaciones a Serie A en los últimos meses, señal de que el mercado está acelerando impulsado por factores macroeconómicos y estructurales que mencionamos a continuación.

De forma similar, desde Kibo Ventures reivindican que España se ha convertido en "el país que más talento internacional atrae relativo a funding”, lo que la hace. “Uno de los mejores sitios para crear una compañía tech, y se ve reflejado en el aumento de inversión de startups cada vez más”. Pero centrándose en enero, López destaca el backlog de rondas de compañías que llevan implementando buenas prácticas de eficiencia en capital y crecimiento.

Apetito de riesgo

El apetito de riesgo de los fondos ha evolucionado en los últimos años, con un enfoque más selectivo en sectores estratégicos y compañías con modelos de negocio sólidos. Para Seaya Ventures, tras el periodo de ajuste de 2024, se ha consolidado una tendencia hacia inversiones en etapas más avanzadas (growth y late-stage), volviendo a destacar el aumento del ticket medio por operación. “Esto refleja una preferencia por compañías que han alcanzado una madurez operativa significativa, con modelos de negocio validados y una trayectoria de crecimiento sólida. Sin embargo, esto no implica una menor disposición a inversiones en etapas más iniciales, sino más bien un enfoque dirigido a sectores estratégicos y altamente competitivos. La atención de los inversores se ha centrado en áreas como el ClimateTech y el DeepTech, que no solo ofrecen un alto potencial de crecimiento, sino que también están alineados con las prioridades de la Unión Europea presentadas la semana pasada por la Comisión Europea, con el objetivo de fortalecer la soberanía tecnológica”.

Hablando de sectores, según López, la situación varía mucho en función del vertical. “En Deeptech / IA sí que seguimos viendo mucho apetito de riesgo y mucho potencial en compañías creciendo a ritmos que hace un par de años eran impensables. En el resto de sectores estamos viendo compañías muy sólidas, llegando a Series B+ con métricas muy sólidas y habiendo sido muy eficientes en capital”.

Es evidente que para que Europa juegue un papel protagonista en esta transformación, es necesario un cambio estructural. El tiempo apremia y las excusas se han agotado, nuestra posición rezagada en tecnología es la consecuencia de marcos regulatorios e incentivos que afectan no solo al sector tecnológico, sino a la economía en su conjunto.

En este contexto, los fondos buscamos oportunidades cada vez más diversificadas, y en Europa esto significa capitalizar sectores estratégicos donde la región tiene ventajas competitivas.

Para Garay, sin embargo, el apetito inversor no ha sido el principal cuello de botella para la actividad del mercado. “El freno ha estado más bien en las propias compañías, que han pasado por un proceso de reajuste tras la corrección del mercado entre 2022 y 2024. Tras los picos de valoraciones en ciclos anteriores, necesitaban crecer y consolidarse para justificar sus valoraciones. Esto ha retrasado el volumen de inversión, ya que muchas han priorizado fortalecer su rentabilidad y han recurrido a rondas internas en lugar de buscar capital externo”.

Solo los próximos meses podrán determinar si estas cifras se mantienen o no durante el ejercicio, aunque solo el inicio de febrero ya hace presagiar estabilidad.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.292

Empresas Tech

4.853

Startups

672

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.