En el mes de julio de 2025, el Ministerio de Ciencia, Innovación y Universidades, ha publicado la memoria anual de informes motivados referidos a deducciones fiscales por I+D+i y Bonificaciones a la Seguridad Social por personal Investigador. Se recogen datos del ejercicio fiscal 2022, los últimos disponibles.

Estos incentivos “premian” a las empresas innovadoras, permitiéndoles ahorrar en el pago del Impuesto sobre Sociedades y en la Seguridad Social a cargo de la empresa por trabajadores dedicados a I+D+i, respectivamente.

Si bien históricamente las deducciones fiscales eran un instrumento aprovechado mayoritariamente por grandes empresas, la situación ha cambiado en los últimos años: la posibilidad de monetizar las deducciones mediante la solicitud de abono a la AEAT, o mediante su “venta” a un inversor a través del Tax Lease, han hecho de este incentivo un instrumento clave en la financiación de pymes y startups. En Núbica, hemos visto un incremento constante en el número de pymes y startups que nos preguntan sobre este incentivo.

La referida memoria anual publicada por el Ministerio pone de manifiesto diferentes cuestiones interesantes.

Crecimiento del sector

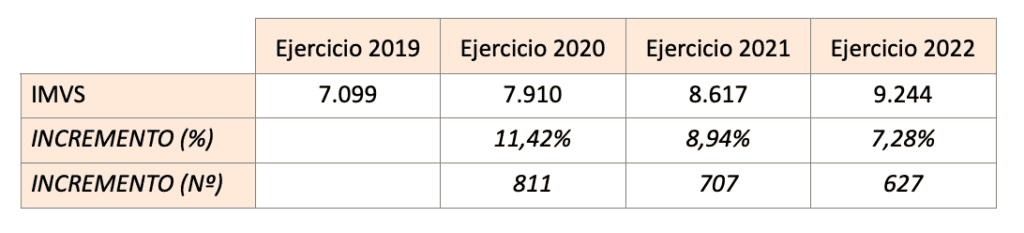

El número de informes motivados (IMVs) emitidos ha sido de 9.244, un 7,28% más que en el ejercicio anterior (2021). A continuación reflejamos la evolución de los últimos años:

Además, el 81,8% de los informes motivados son tipo A, es decir, se refieren a deducciones fiscales para proyectos de I+D+i de contenido y ejecución. Por otro lado, el 10,5% se refieren a Bonificaciones a la SS, siendo el porcentaje restante informes de muestrarios textiles o calificaciones de contenido (ex ante)

En cuanto a la calificación de los proyectos de deducción fiscal, el 37,5% de los informes motivados emitidos se refieren a proyectos de I+D, el 62,1% a proyectos de Innovación, y el 0,4% restante a combinaciones de I+D+i.

El importe medio de los proyectos es de 534.911 € para los de I+D, y de 1.002.115 € para los de IT. Asimismo, se destaca que la mayoría de informes corresponden a proyectos menores de 5 M€ (97,4 % del total), aunque los proyectos > 5 M€ concentran el 31,2 % del importe total calificado.

En cuanto a sectores, se observa diversidad sectorial, aunque predominan sectores como el de informática, I+D, comercio, industria, salud o alimentación (medido por el CNAE de las empresas). Asimismo, de forma transversal, los proyectos de informática suponen el mayor porcentaje sobre el total suponiendo un 33% o 3.052 informes (medido por el código UNESCO del proyecto).

A nivel geográfico, Madrid lidera la distribución con un 38,5% de los informes emitidos, seguido de Cataluña con un 21,5% y de la Comunidad Valenciana con un 11,1%.

Magnitudes económicas

La memoria publicada estima que las deducciones fiscales por I+D+i suponen 1.081,7M€ en ahorro fiscal, a partir de 6.385,3 M€ movilizados (gasto total de los proyectos de I+D+i que han recibido informe motivado). Esto supone una deducción fiscal promedio del 17% (recordemos que la deducción por Innovación es del 12% y la de I+D tiene un porcentaje entre el 25 y el 42%, con incrementos en las Islas Canarias).

De esta cifra, la AEAT estima que en el mismo ejercicio las empresas aplicaron 650,3 M€. Nótese que esta cifra puede recoger deducciones de otros años, mientras que las generadas en el ejercicio 2022 objeto del informe del Ministerio pueden ser aplicadas o monetizadas en años sucesivos. Asimismo, los datos de la AEAT también recogen deducciones fiscales aplicadas sin informe motivado.

En cuanto a las Bonificaciones a la SS, cabe destacar que, según la Subdirección General de Políticas Activas de Empleo (SGPAE), actualmente se bonifican 135.219 trabajadores, en 7.424 empresas, con un ahorro total de 344,25M€. Sin embargo, estos datos incluyen también bonificaciones sin informe motivado (para menos de 10 trabajadores bonificados, no es obligatorio contar con un informe motivado).

Expansión entre pymes

En los últimos años, la presencia de pymes en el conjunto de empresas que solicitan informe motivado ha crecido. Hasta el ejercicio 2021, era mayor el número de grandes empresas solicitantes de informes motivados que de pymes, tendencia que cambió a partir del ejercicio 2013. Desde entonces, el porcentaje de pymes no ha dejado de crecer, llegando al 65,3% de las empresas participantes para el ejercicio 2022 objeto del estudio.

Sin embargo, el informe también indica que las grandes empresas presentan un mayor número de proyectos por entidad, y en el global. Concretamente, en torno al 46% de informes motivados emitidos para el ejercicio 2022 corresponden a pymes, y el 54% a grandes empresas.

El papel de las consultoras

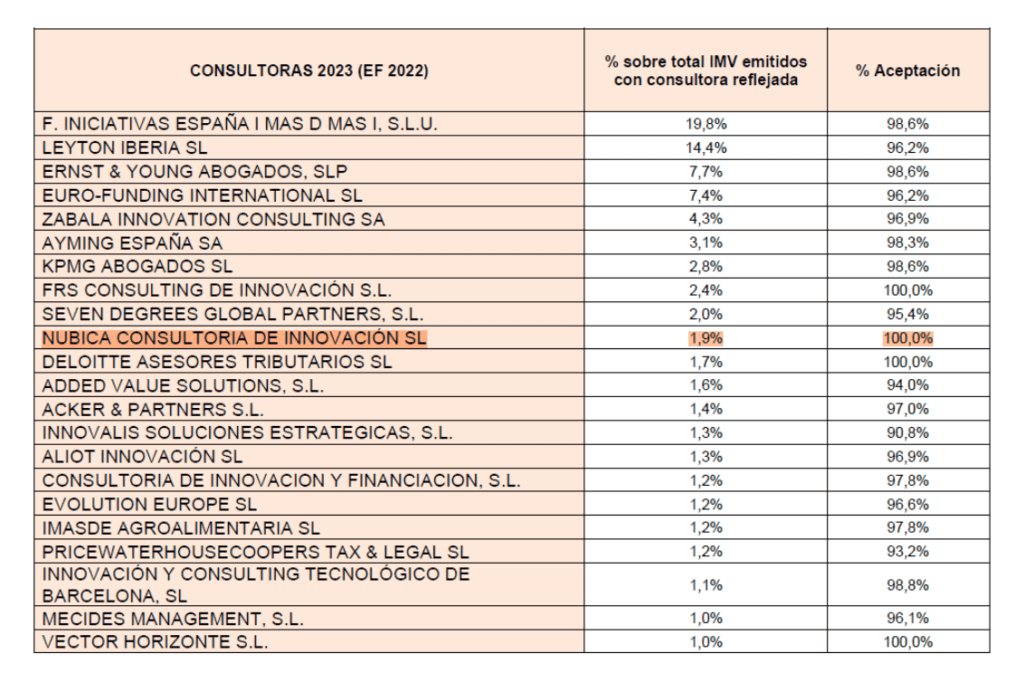

La memoria destaca el papel de las certificadoras acreditadas por ENAC, encargadas de emitir los certificados que suponen un paso previo y necesario a la emisión de los informes motivados. Asimismo, se destaca el papel de las consultoras, cuantificando el número de informes motivados por entidad y el porcentaje de aprobación de las mismas, medido por la tasa de informes favorables obtenidos.

En este ranking, Núbica se ha consolidado como una de las 10 consultoras con mayor volumen de negocio, medido por el nº de informes emitidos. Además, es una de las dos únicas consultoras con un 100% de aprobación de informes, de estas 10 primeras:

Cabe destacar que no todas las empresas que aplican deducciones fiscales por I+D+i o Bonificaciones a la SS por personal investigador cuentan con consultora. En este contexto, ¿es posible conocer el número total de informes motivados con consultora asignada en el momento de la solicitud?

Prorrateando el número de informes motivados obtenidos por Núbica para el ejercicio 2022, respecto a su cuota de mercado rankeada por el Ministerio, y extrapolando al total del conjunto de informes motivados, podemos indicar que en torno al 82,5% de los informes motivados van con consultora. Esto supone unos 7.632 informes motivados de los 9.244 emitidos para el ejercicio 2022.

En efecto, consultoras como Núbica damos soporte en la identificación de actividades que puedan ser susceptibles de la aplicación de estos incentivos, selección del mecanismo de aseguramiento, cuantificación de la deducción y aplicación o monetización de la misma.

Según nuestras estimaciones, y atendiendo a las consultas que nos llegan en Núbica, es esperable que el sector siga creciendo en los próximos años, gracias, entre otros factores, al auge del mecanismo del Tax Lease, al conocimiento cada vez más extendido de estos instrumentos de financiación pública como complemento de las ayudas (subvenciones y préstamos), y a la necesidad de la innovación por parte de las empresas para mantener su competitividad.