Monetización de deducciones fiscales por I+D+i: cómo aprovecharla

Muchas pymes tecnológicas y startups invierten en tecnología, pero no tienen cuota en el Impuesto sobre Sociedades (por estar todavía en pérdidas, tener bases imponibles negativas por compensar, etc.) En esa situación, ¿es posible aprovechar las deducciones fiscales por I+D+i, un incentivo que parece reservado para las grandes empresas?

La respuesta es sí, mediante la monetización de tales deducciones, un mecanismo también llamado "cheque fiscal" consistente en la solicitud de abono de estas deducciones no aplicadas, convirtiéndolas en una subvención.

Esta posibilidad se introdujo en la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización. Dado que el texto legal es complejo, este artículo se propone "traducirlo" y dar las calves para que una empresa pueda saber si le interesa este incentivo y, en caso afirmativo, conocer cómo hay que solicitarlo y qué impacto puede tener en su tesorería.

A continuación se evalúan los pros y contras de este incentivo, que cada vez aprovechan más pymes, siendo unas subvenciones encubiertas que alcanzan más de 30 millones de euros anualmente.

Antes de comenzar, cabe realizar dos consideraciones:

- Es un incentivo que se solicita para el año fiscal en curso, y para los gastos incurridos en 2017; así, el plazo termina el 25 de julio, siendo la solicitud inicial un mero trámite administrativo. Por eso, las empresas están todavía a tiempo de hacerlo para este ejercicio.

- Cuando se habla de I+D+i en materia fiscal, el concepto es bastante más amplio de lo que cabría pensar intuitivamente. La I+D+i fiscal no está limitada a una investigación básica en materias tradicionalmente científicas como la medicina o el espacio. El desarrollo de software e innovaciones menos disruptivas tienen también cabida en este incentivo. Basta con que se produzca una mejora respecto a la situación anterior de la empresa.

¿DÓNDE ESTÁ LA LETRA PEQUEÑA?

Para aprovechar la monetización de las deducciones fiscales por I+D+i, existen tres aspectos que muchas veces pueden suponer un obstáculo, y por eso hay que dejarlos claros desde el principio.

- Se requiere la certificación externa vía ENAC del proyecto. Esto no es ningún problema, pero cuesta unos 3.500 euros, por lo que el primero paso será comprobar que la deducción a conseguir permite compensar los gastos del proceso y el tiempo invertido en ello. Esto se comprueba estudiando el volumen de gasto susceptible de aprovechar este incentivo, ya que la deducción es proporcional al gasto justificable. Clave: Esto se comprueba estudiando el volumen de gasto susceptible de aprovechar este incentivo, ya que la deducción es proporcional al gasto justificable.

- Se produce un decalaje entre el gasto de certificación en que incurre la empresa, y el abono de la deducción. Así, para el fiscal 2017, la solicitud de abono tendría lugar en Julio de 2019 (Impuesto sobre Sociedades del ejercicio 2018) si la empresa ha recibido el Informe Motivado, y el abono podría ocurrir como pronto a finales de 2019 o principios de 2020. A pesar de este inconveniente, muchas empresas se lo plantean con cierta filosofía: cuánto antes empiece a solicitarlo, antes tendré esta subvención en mi empresa, que puede generar recurrencia.

Los dos factores anteriores hacen que la empresa incurra en un gasto (certificación del proyecto) antes de ver el beneficio de la deducción. En otras palabras, es un incentivo muy interesante, pero que hay que mirar con perspectiva de medio plazo.

- La solicitud de abono de la deducción fiscal se hace sobre el 80% de la deducción generada, perdiendo el restante 20%. Por eso, las empresas que tienen perspectiva de generar cuotas positivas en el Impuesto en años sucesivos, les puede interesar más "guardar" estas deducciones para aplicarlas en el futuro, ya que la Ley otorga 18 años para hacerlo (respetando el límite del 25 o 50% sobre la cuota de cada año) Clave: todo dependerá del volumen de deducción generada respecto a la generación de beneficios esperada por la empresa. En caso de deducciones muy elevadas, puede interesar aplicar una parte y solicitar el abono de la cantidad restante. Además, el mecanismo de monetización permite aplicar estas deducciones hasta el 100% de la cuota resultante en el Impuesto, salvando el límite mencionado del 25 o 50%.

En la ley que regula este mecanismo, existen otros requisitos para aprovechar este incentivo: reinversión en I+D+i de un importe igual a la deducción abonada, y mantenimiento de la plantilla media de la empresa o del personal adscrito a proyectos de I+D+i. Sin embargo, en este artículo nos hemos querido centrar en las primeras comprobaciones para ver si este incentivo resulta interesante, ya que estos requisitos serían un aspecto a considerar posteriormente.

Teniendo en cuento los puntos anteriores, este incentivo interesa a:

- Empresas que han generado un gasto relevante (>200k€) en el último ejercicio, incluyendo gasto externo (freelances, subcontrataciones…), personal propio en nómina (o socios facturando contra la sociedad), materiales y amortización de activos. El tener este volumen de gasto asegura que la deducción a obtener, y por tanto su monetización, compensan con margen los gastos / tiempo del proceso.

- Empresas que no tengan expectativa de generar cuotas positivas grandes en los próximos años. Es decir, que no esperen tener muchos beneficios, o que tengan grandes bases imponibles negativas por compensar. En caso contrario, interesaría más guardar la deducción para aplicarla en el futuro sin perder el 20%. Un aspecto positivo es que no hay que decidirlo en el momento, ya que cuando se solicita es siempre un ejercicio después a cuando se ha generado.

- Empresas que tengan una visión de medio plazo. Poner en marcha este incentivo implica el gasto de certificación el primer año, antes de ver el beneficio. Por eso, es importante que la empresa tenga cierta inercia positiva que le permita mirar a medio plazo.

HACIENDO NÚMEROS

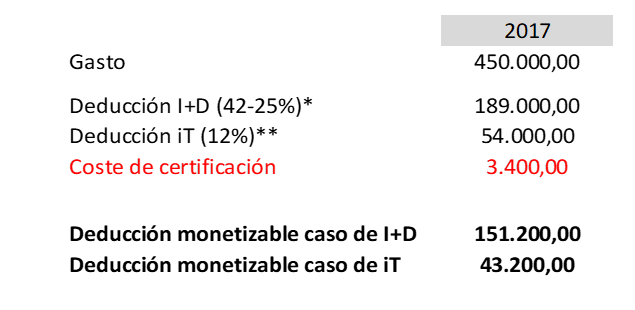

Es fácil que las empresas de base tecnológica generen cifras de gasto suficientes para que este incentivo sea interesante, pudiendo tener disponible dentro de dos años una subvención más fácil de obtener que muchas otras convocatorias públicas de concurrencia competitiva. Por ejemplo:

- Empresa: SL constituida en 2014

- Gasto de la empresa asociado a aspectos técnicos en 2017: 450.000 € (2 socios facturando + 5 personas en nómina + 2 freelance + subcontratación técnica + amortización servidores)

La deducción por I+D+i distingue dos escenarios de calificación: Investigación y Desarrollo, o Innovación Tecnológica, con diferentes porcentajes de deducción sobre el gasto incurrido:

*42, suponiendo que el gasto en I+D en los dos años previos es 0.

**12% del gasto

En la tabla se observa que la monetización con este escenario puede oscilar entre los 43.000 y los 151.000 Euros, una cantidad nada desdeñable.

Como se ha comentado anteriormente, un "obstáculo" de este incentivo es que en el año en curso se incurre en el coste de certificación, mientras que la empresa verá el beneficio del incentivo un año o dos después. Es un matiz que penaliza el cash Flow del proyecto, pero para cantidades como las indicadas puede compensar realizar esta pequeña inversión en 2018 para tener una subvención en 2019-20.

PASOS DEL PROCESO

Los pasos del proceso, para recuperar deducción por los gastos de 2017, serían los siguientes:

1. Solicitud de Informe Motivado, antes del 25 de Julio (trámite administrativo, que es recomendable hacer sin esperar a los últimos días)

2. Certificación del proyecto mediante una entidad acreditada por ENAC, antes del 31 de Diciembre. La certificación tarda unos dos meses de media, por lo que es recomendable presentar el expediente en Septiembre-Octubre como tarde.

Y a partir de ese momento:

3. Emisión de Informe Motivado por parte del Ministerio de Ciencia, Innovación y Universidades (estimado primer semestre 2019)

4. Solicitud de abono del 80% de la deducción generada por gastos 2017 (declaración del Impuesto sobre Sociedades 2018, en Julio 2019)

5. Abono de la deducción (estimado a finales 2019, o en 2020)

Se trata por tanto de un incentivo que puede dar lugar a subvenciones relevantes a dos años vista, siempre y cuando la empresa esté dispuesta a tener una visión no cortoplacista, algo que a veces es muy difícil en empresas tecnológicas con pocos años de vida.

Superado ese punto, el incentivo resulta interesante y cada año más pymes y startups arrancan este proceso, ya que es una forma de tener una subvención que puede ser recurrente cada año y que puede ayudar a financiar el crecimiento del negocio. Además, al solicitarse una vez se ha incurrido el gasto, no requiere de una posterior justificación como ocurre con otras ayudas públicas de subvención (más allá de la certificación del proyecto), lo que aligera la carga burocrática.

Núbica ayuda a las empresas a aprovechar este incentivo, con un modelo de honorarios vinculado a la consecución de resultados. En el mail elreferente@nubica.com resuelve cualquier duda al respecto y ayudaros en el proceso.

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.476

Empresas Tech

4.848

Startups

662

Scaleups

Informe nacional de Empresas Tech e Innovadoras

España 2025

10.476

Empresas Tech

4.848

Startups

662

Scaleups

Número de empresas tech e innovadoras en España

Fuente de datos: Ecosistema Startup, la mayor plataforma de empresas españolas.